Unsere Philosophie und unser Konzept

Der Vermögensheld ist nicht nur eine Finanz-App, sondern bildet ein vollständiges Finanzkonzept für geordnete Finanzen ab. Dieses Finanzkonzept Vermögensheld möchten wir Dir hier näher bringen. Du kannst es einfach der Reihe nach abarbeiten und wirst am Ende mit besseren Finanzen belohnt. Sprich, Deine Probleme gehören der Vergangenheit an, Du hast Sicherheit gewonnen und machst das Meiste aus Deinem Geld! Die Vermögensheld Finanz-App unterstützt Dich bei jedem Schritt, aber Du kannst es theoretisch auch alleine per Hand machen. Das ist zwar eine Menge Arbeit und wir empfehlen es nicht, aber es geht. Warum auch, wenn Dir unsere App nicht nur alle Informationen einfach aufbereitet, Du auf Knopfdruck Hilfe bekommst und der Vermögensheld Dich begleitet, während Du schrittweise zu Deinem finanziellen Zielgeführt wirst. Unsere Vision ist es, dass Du ein guter Vermögensbilder wirst. Wir verstehen darunter, dass Du das bestmögliche aus Deinem Geld herausholst. Also nicht am meisten sparst, der Reichste bist, sondern genau so leben kannst, wie Du es Dir vorstellst – jetzt und für den Rest Deines Lebens. Dabei wird Dir der Vermögensheld helfen.

Entscheidest Du Dich anzufangen?

Das Finanzkonzept Vermögensheld basiert auf verschiedenen Bereichen und Funktionen, die in der folgenden Übersicht dargestellt sind. Die Pfeile geben an, wie die einzelnen Funktionen zusammenhängen und logisch miteinander verbunden sind. Die Basis von allem bilden das Budget und die Vermögensbilanz. Die graphische Darstellung des Magischen 4-Ecks hält alles zusammen, weil es Bezug auf die Liquidität, die Sicherheit und die Entwicklung nimmt.

Banken einbinden für die Automatisierung

Der erste Schritt ist die Einbindung Deiner Bank. Denn wenn der Vermögensheld auf Deinen Buchungen zugreifen kann, kann er aus diesen eine erste Version Deines Budgets und Deiner Vermögensbilanz erstellen. Wir empfehlen Dir bereits an dieser Stelle mindestens 2 Konten, falls es mal bei einer Bank oder mit einer Bankkarte Probleme gibt. In der Vermögensheld App kannst Du beliebig viele Banken mit jeweils vielen Kosten einbinden. Idealerweise kannst Du sogar mindestens 3 Konten bei 3 Banken nutzen. Denn sollte eine Bank Kontogebühren verlangen, weil Du es nicht benutzt, kannst Du dies umgehen, in dem Du Dir selbst zwischen den Konten mit Daueraufträgen Geld überweist. Also am 1. eines Monats 1.000 € von Bank A auf Bank B, am 10. von Bank B nach Bank C und am 20. des Monats wieder zurück von Bank C auf Bank A. Fertig, schon haben wir 3 kostenlose Girokonten, die wir nutzen können. Falls Du bei der Einbindung nur Zahlungsverkehrskonten eingebunden hast, kannst Du im nächsten Schritt die Depots der gleichen Bank einbinden. Wenn Du noch keines hast wird es Zeit, eines zu eröffnen. Achte einfach nur darauf, dass es umsonst ist und am besten bei einem Discount-Broker, weil dort die Gebühren zum Handeln günstiger sind. Wenn Du bereits über 3 Konten bei 3 Banken und ein Depot verfügst, hast Du die ersten beiden Schritte geschafft.

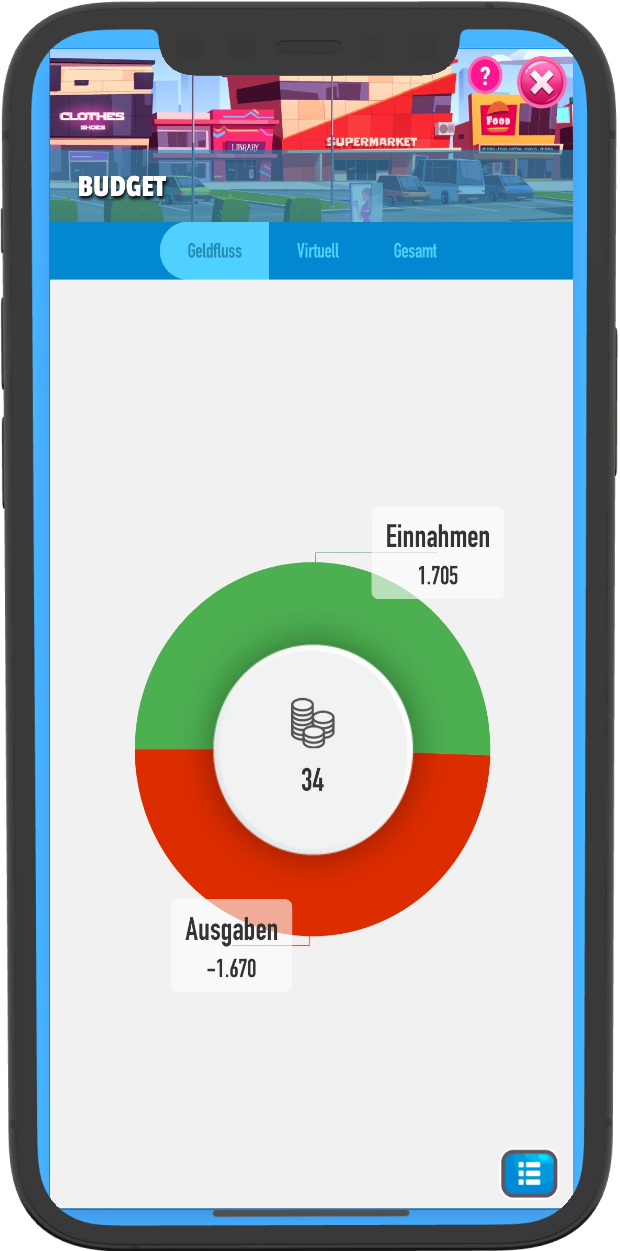

Die erste Finanzaufgabe ist der Geldfluss (“Budget”)

Der Geldfluss zeigt Dir sofort ein Ergebnis an, aber dieses musst Du unbedingt kontrollieren. Denn es gibt Ausgaben die dort nicht hingehören. Aber das führt an dieser Stelle zu weit, deswegen sind die Details zum 3. Schritt in der Budgetbeschreibung erläutert. Wichtig ist an dieser Stelle nur, dass Dein Ergebnis positiv sein sollte. Für diese Aufgabe gibt es, wie für alle anderen auch, eine Kennzahl, die Du verfolgen kannst. Du kannst sie Dir auf der Karte platzieren und hast sie dadurch immer schnell im Blick. Ebenso kannst Du Dir ein Ziel für diese Aufgabe setzen und von Vermögensheld begleiten lassen. Er misst dann für Dich den Fortschritt und prüft, ob Du es zum geplanten Zeitpunkt erreichst. Es gibt weit mehr als 100 Aufgaben, die alle sinnvoll sind, um Deine finanzielle Situation zu verbessern. Du kannst nicht alle gleichzeitig angehen, also wähle die aus, welche Dir am wichtigsten sind. Du bestimmst die Reihenfolge. Wenn Du alle Schritte der Reihe nach durchgehst, ist das eben nur eine mögliche Reihenfolge. Im letzten Schritt bieten wir Dir noch eine andere Reihenfolge an. Für Dich muss aber nur wichtig sein, dass die Komplexität der Finanzen durch die Aufteilung in verschiedene Aufgaben nicht mehr wichtig ist. Du musst einfach nur einzelne Aufgaben erledigen. In machen wirst Du sogar schon ein gutes Ergebnis haben, in anderen kannst Du Dich verbessern. Wenn Du eine nach der anderen, oder auch einige wenige gleichzeitig, bearbeitest, wirst Du Deine Finanzen insgesamt schneller verbessern, als Du es erwartest!

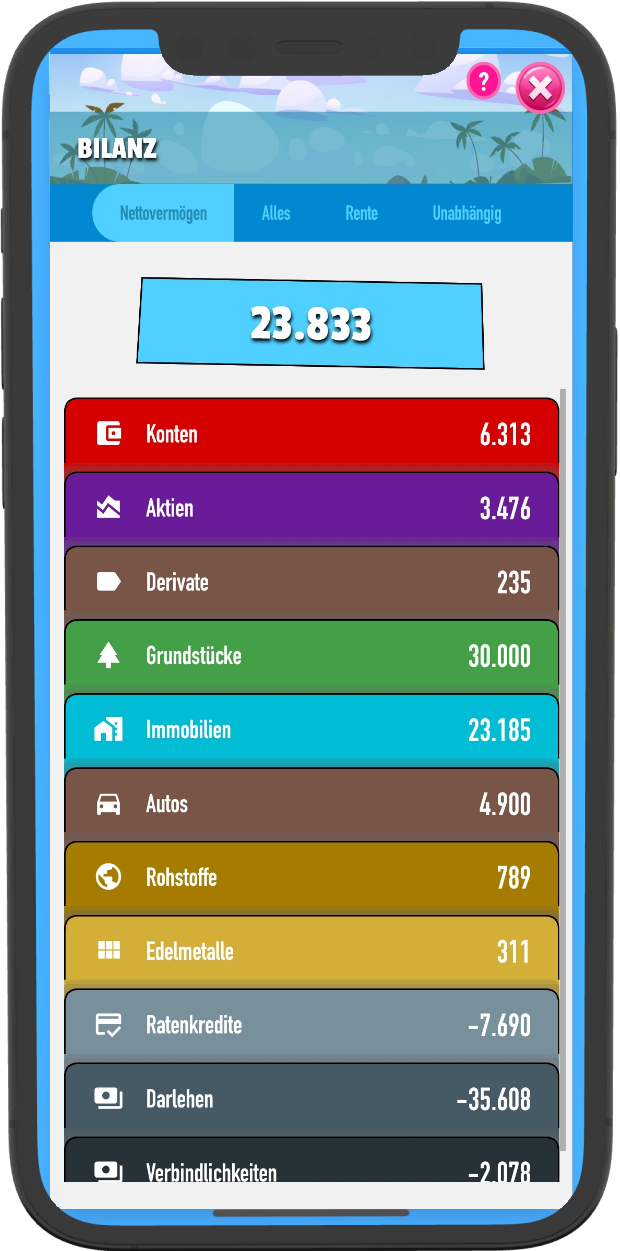

Die Vermögensbilanz ist bestimmt noch nicht vollständig

Der 4. Schritt ist die Vermögensbilanz. Diese wird zwar auch automatisch aufgestellt, allerdings mit Sicherheit noch nicht vollständig. Denn es gibt Dinge, die nicht automatisch erkannt werden können. Dies sind alle Werte, die Du besitzt, aber nicht in letzter Zeit bezahlt hast. Diese musst Du nun per Hand anlegen, bei den üblichen, Technik, Möbel und Kleider, hilft Dir der Vermögensheld aber. Damit ist das Nettovermögen in der Vermögensbilanz vollständig. Falls Du Dir die Frage stellst, welche Werte Du eingeben solltest, orientiere Du an dem Ergebnis Deines Nettovermögens. Wenn Du 10.000 € besitzt, dann stellt ein Handy im Wert von 500 € immerhin 5% Deines Vermögens dar. Du kannst Handy, Laptop, Tablet und Kopfhörer sowie einen Fernseher auch in einer Position Technik zusammenfassen, aber nur weglassen, wenn es deutlich weniger als 1% Deines Vermögens sind. Gleiches gilt jedoch direkt auch für die vollständige Vermögensbilanz, also mit immateriellen Werten, wie bspw. dem Deiner Arbeitskraft. Der 5. Schritt ist damit schnell erledigt, bringt er doch nur zusätzliche Informationen und keine Arbeit mit sich. Eine ausführliche Beschreibung der Vermögensbilanz ersparen wir uns hier, zur Not hilft Dir auch immer die App.

Eine gute Berechnung basiert auf genauen Angaben

In Deiner Vermögensbilanz könnte schon eine Position Renten enthalten sein, wenn Du in der gesetzlichen Rentenversicherung bist oder warst. In diesem Fall basiert diese Berechnung auf weiteren Angaben, die unter Zuhause geändert werden können. Passe alle Eingaben dort an Deine jeweilige Lebenssituation an, Du kannst sie so oft ändern, wie Du willst. Zu Beginn Deines Berufslebens ist die Rentenschätzung noch ohne große Aussagekraft, weil Du eben noch viel Zeit vergehen wird. Später kannst Du die Aussagekraft verbessern, in dem Du sie mit Hilfe der echten Rentenpunkte präzisierst. Für den Anfang ist jedoch wichtig, dass Du diese Position berücksichtigst und eine Vorstellung davon hast, wie hoch sie ist.

Zurück zum Budget, es wird komplizierter

Nach wir Werte in der Vermögensbilanz ergänzt haben, hat sich wahrscheinlich auch das Budget wieder verändert. Nicht der Geldfluss, denn der basiert auf Deinen Buchungen, die sich nicht durch die Vermögensbilanz ändern. Aber das virtuelle Budget mit Abschreibungen und Erträgen. Deshalb lohnt es sich regelmäßig zu kontrollieren, wie sich das gesamte Budget verändert und sicherzustellen, dass es positiv ist. Damit hast Du den 7. Schritt geschafft und der 8. ist nicht weit. Denn dieser verlangt, dass auch das virtuelle Budget positiv ist. Klingt leichter, als es letztlich, weil Du zuerst Vermögenswerte mit Erträgen brauchst, die Deine Abschreibungen aus Gebrauchsgütern übersteigen.

Analysiere Dein Budget, um es gut zu kennen

Die Analyse Deines Budgets sind wiederum 2 Schritte, also 9. und 10. Zuerst geht es um die Kontrolle Deiner regelmäßigen Buchungen, die allerdings recht schnell gemacht sein sollte. Denn Du musst einfach prüfen, ob Du Änderungen vornehmen möchtest. Ist Dein Geldfluss und Dein virtuelles Budget positiv, so musst Du keine Gedanken machen. Aber diese Übersicht hilft trotzdem, nichts zu übersehen. Schwieriger ist es, Kosten von Buchungsgruppen richtig einzuschätzen. Kontrolliere unbedingt, wo Du eventuell unnötig Geld ausgibst oder viel zu häufig kleine Beträge, die zu einer großen Summe führen. Dieser Schritt ist leider nicht nur einmal zu machen, weil sich Dein Leben verändert. Schaue also häufiger vorbei und legen Dir feste Gruppen an, für die Du Dir regelmäßig auch graphisch anzeigen lässt, wie sich die Kosten pro Monat entwickeln.

Die Vermögensaufteilung als erste wichtige Auswertung

Die Schritte 11. bis 13. sind allesamt in der Vermögensaufteilung zu finden. Zunächst wirf einen Blick in die klassische Vermögensaufteilung, in der Du Klumpenrisiken erkennen kannst. Ganz einfach, wenn eine Farbe einfach sehr groß dargestellt wird. Die vollständige Vermögensbilanz solltest Du dabei unbedingt zurate ziehen. Denn wenn der Wert Deiner Arbeitskraft sehr hoch im Verhältnis zu Deinem Vermögen ist, dann relativiert dies Deine Vermögensaufteilung. Also unbedingt die Anteile Deiner Positionen der Vermögensbilanz nicht nur in der klassischen Variante, also dem Bruttovermögen, sondern auch zum Vergleich in der vollständigen betrachten. Vergiss auch nicht die Vermögensaufteilung nach Währungen, den 13. Schritt. Eine sehr interessante Grafik, zu der es eine Beschreibung neben der Hilfe in der App gibt.

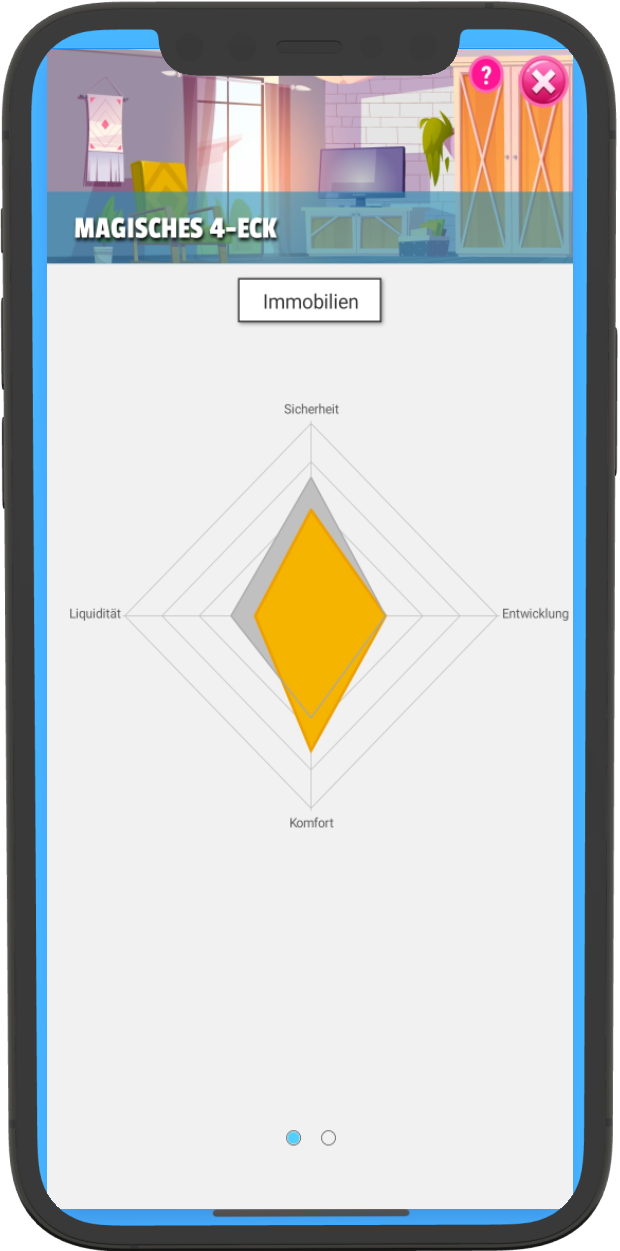

Das Magische 4-Eck ist die Mitte

Endlich im Zentrum, dem Magischen 4-Eck der Geldanlage, angekommen. Es basiert auf der Vermögensaufteilung und zeigt Dir die Auswertung hinsichtlich Liquidität, Sicherheit und Entwicklung an. In der Grafik erkennst Du allerdings nur die erwartbaren Ergebnisse der Aufstellung, die Details mit den konkreten Auswirkungen musst Du Dir in den jeweiligen Teilbereichen genauer anschauen. Die Aufgabe beim magischen 4-Eck ist leicht und schwer zu gleich. Du musst Dir überlegen, wie zufrieden Du mit dem Ergebnis bist und was Du bereits bist, anders zu machen. Wenn das Ergebnis für Rendite zu niedrig ist, kannst Du die Vermögensaufteilung verändern, um sie zu erhöhen. Allerdings wird dafür das Ergebnis der Sicherheit sinken. Deswegen wird es eben magisches 4-Eck genannt, weil die Eigenschaften der Geldanlage zusammenhängen und Du sie eben nicht einzeln verbessern kannst. Jede Verbesserung einer Eigenschaft beeinflusst immer auch die anderen, zum Guten und zum Schlechten.

Immer genügend Geld verfügbar?

Plane Deine Liquidität, damit Du jederzeit sofort Deine Rechnungen bezahlen kannst und Dein Geld auf für Investitionen optimal einsetzt. Eine längere Beschreibung der Liquidität hilft Dir bei der Verbesserung. Aber für die Schritte 15 und 16 gilt es, dass sowohl die monatliche als auch die jährliche Liquidität nicht ins Minus rutscht.

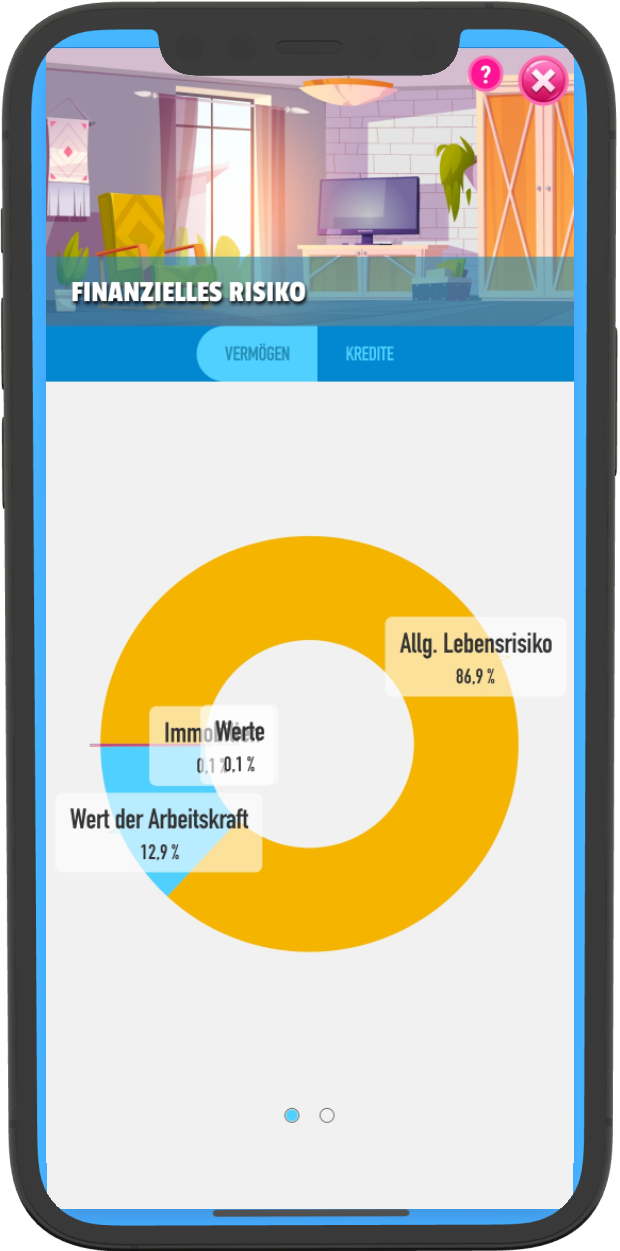

Risiken kennen und sich davor schützen

Der 17. Schritt ist sich einen Überblick über die konkreten Vermögensrisiken zu verschaffen und sich damit auseinanderzusetzen. Mehr Details zum Risiko ausführlich sind einen Blick wert, bevor es im 18. Schritt um die Kredite geht. Am besten gründlich über die Kreditarten in der Beschreibung der Kredit informieren, damit Du Deinen Handlungsbedarf einschätzen kannst. Dies ist der erste Teil des Bereichs Sicherheit.

Zusätzliche Sichten der Vermögensbilanz

Nach dem Budget geht es jetzt auch zum 2. Mal zur Vermögensbilanz. Dort gibt es noch weitere Sichten, die jetzt ins Blickfeld rücken, da sie dringenderen Themen schon gelöst sind. Im 19. Schritt ist dies die Rentensicht, die Dir eine Orientierungsgröße für Deine Rentenlücke berechnet. Diese Zahl muss spätestens zum Renteneintritt positiv sein, sonst könnte Dein Geld vor Deinem Leben zu Ende gehen. Setze Die am besten gleich ein Ziel, bis wann Du sie positiv bekommen möchtest. Da dies ein sehr langfristiges Ziel ist, hilft Dir der Vermögensheld mit Meilensteinen, damit sich die Wahrscheinlichkeit der Zielerreichung verbessert. Der 20. Schritt setzt sozusagen auf dem 19. auf, geht es doch um die finanzielle Unabhängigkeit. Diese muss spätestens mit Deiner Rente erreicht sein, sonst geht Dir eben das Geld aus. Du kannst zwar auch länger arbeiten, aber das will nun wirklich niemand. Richtig cool wäre es dagegen, wenn Du schon vorher unabhängig wärst, und diese Sicht bereits im Alter von 50 Jahren oder früher positiv ist. Ich wünsche es Dir!

Es gilt Unbekanntes zu schätzen

Damit diese Berechnungen so genau wie möglich sind, gilt es Rahmenparameter festzulegen. Der wichtigste ist Deine Lebenserwartung, denn davon hängt ab, wie viel Geld Du in Deiner Rente brauchst. Deshalb am besten ab und an im Zuhause vorbeischauen, und prüfen, ob die dort eingegebenen Daten noch aktuell sind oder ob diese angepasst werden müssen.

Du hast viel zu schützen!

Zu prüfen, ob die gesamte Absicherung grundsätzlich ausreichend ist, ist Schritt 22. Dies schließt die Absicherung Deines Vermögens und Dir ein, also der Schutz Deiner Arbeitskraft, Deine Altersvorsorge entsprechend der Rentensicht aus Schritt 19 in monatlicher Betrachtung, und Deiner Angehörigen, sofern Du welche hast und absichern möchtest. Eine ausführliche Beschreibung der Sicherheit solltest Du unbedingt lesen. Diese Schritte 23 – 26 sind wichtig, selbst wenn sie nur in Ausnahmefällen zum Tragen kommen werden. Du kannst Dich sicherlich darauf verlassen, dass nur jeder 2. arbeitsunfähig wird oder fast keiner stirbt. Aber Du hast nur eine Chance Dein Leben zu leben und was ist, wenn es Dich doch treffen sollte. Deshalb ist es Deine Aufgabe in diesen Schritten, Dich mit den verschiedenen Situation auseinanderzusetzen und dann ganz konkret zu entscheiden, ob Du diese Risiken tragen oder absichern möchtest.

Die Vermögensentwicklung bestimmt Deinen Wohlstand

Nach dem Du Dich mit den grundlegenden Fragen Deiner finanziellen Situation beschäftig hast, widmend wir uns jetzt der Kür, die bestimmt, wie wohlhabend Du sein wirst. Eine längere Beschreibung der Vermögensentwicklung lohnt die Beschäftigung. Denn nichts ist dafür entscheidender als Deine Vermögensentwicklung, sofern Du nicht so viel verdienst, dass alles andere egal ist. Als erstes, Schritt 27, gilt es den Status festzustellen und sich damit auseinanderzusetzen. Am besten ist es, wenn Deine Rendite so hoch ist, dass Du alleine die Erträge aus dem Vermögens nicht mehr ausgeben kannst. Gut wäre zumindest, wenn die Rendite noch über der Inflation liegt, aber darunter musst Du aktiv werden. Dies gilt jedoch ohne die Rendite aus Sparen, die abgezogen werden muss. Schritte 28 und 29 beschäftigen sich mit dem Fortschritt, also wie sich Dein Vermögen absolut entwickelt hat und mit Deiner Vermögensrendite. Die graphische Darstellung hilft Dir die Zukunft abzuschätzen. Drohende Probleme können dadurch frühzeitig erkannt werden und geben die rechtzeitig die Chance gegenzusteuern. verändern wird, selbst wenn Du nichts an Deinem Verhalten änderst.

Das Sparergebnis als Teil der Vermögensrendite

Besonders in jungen Jahren wird die Auswirkung der Sparrate häufig unterschätzt. Deshalb ist der Schritt 30, diese zu kontrollieren und sicherzustellen, dass ihr Beitrag am Vermögenswachstum zumindest absolut konstant bleibt. Relativ wird dies schwer werden, weil das Vermögen hoffentlich wächst und ein konstanter Sparbeitrag damit prozentual abnimmt.

Risiko kann gut sein!

In Schritt 31. kommen wir zurück zum Risiko, diesmal jedoch den Kredithebel. Er bestimmt, wie sehr die Deine Vermögensrendite hebelst. Interessant ist dies besonders in Zusammenhang mit dem Verhältnis Deines Kreditzinses zu Deiner reinen Vermögensrendite. Ist die Vermögensrendite höher, ist der Hebel gut und Deine Rendite wird gesteigert. Umgekehrt ist es schlecht, weil es Deine Vermögensentwicklung zusätzlich bremst. Deshalb solltest Du Dich unbedingt mit dieser Aufgabe beschäftigen und sicherstellen, dass der Kredithebel in die richtige Richtung wirkt und Du davon profitierst.

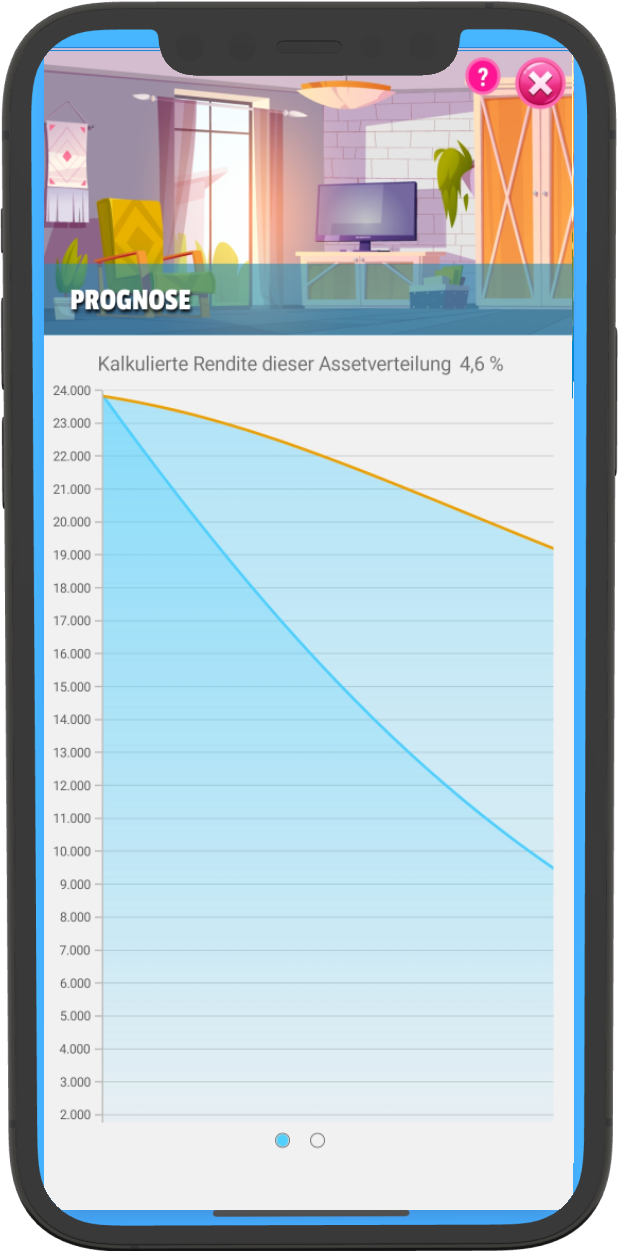

Die Zukunft und die Inflation

Prognose inkl. InflationDie Vermögensrendite sieht manchmal ziemlich gut aus, bis die Inflation steigt. Deshalb ist es sinnvoll, sich ab und an mit der Zukunft zu beschäftigen. Die Ergebnisse können überraschend sein. Deshalb ist Schritt 32., die Prognose im Blick zu behalten und sicher zu stellen, dass das Geld nicht vor dem Leben zu Ende geht. Denn die Liquiditätsbetrachtung ist zu immer zu aktuellen Preisen, also ohne Inflation. Eine nähere Beschreibung der Prognose ist eine Lektüre wert.

Zuletzt die DIN für die Sicherheit

Der 33. und letzte Schritt dient Deiner Sicherheit. Es geht darum, sich die Checkliste der DIN Bedarfsanalyse für Privatpersonen durchzugehen. Von über 40 Punkten wird zunächst geprüft, welche Punkte relevant sind und anschließend, ob diese abgedeckt sind. Hier solltest Du prüfen, ob Du alle Punkte erfüllt hast und wenn nicht, weißt Du, woran Du noch arbeiten könntest. Wenn alle Punkte bei diesem letzten Check erfüllt hast, kannst Du beruhigt davon ausgehen, dass Deine Finanzen in Ordnung sind. So, dass ist das Finanzkonzept Vermögensheld. Es scheint vielleicht kompliziert, aber dafür ist der Vermögensheld da. Lade Dir einfach die Finanz-App herunter und der Vermögensheld wird Dich durch alle Schritte führen. Du kannst Dir Aufgaben auswählen, die Dich bei jedem Schritt begleiten und Dich motivieren. Es gibt überall Hilfen und auch noch die Community, falls Fragen offen bleiben.