Diese Frage ist schwerer zu beantworten, als es auf den ersten Blick scheint. Denn es ist nicht alleine von der erzielten Höhe des Vermögens abhängig, sondern ebenso von den eingenommenen Mitteln. Anders formuliert, ein Fußballnationalspieler mit mehreren Millionen Jahreseinkommen und 2 Mio. Vermögen im Alter von 30 Jahren ist ein weniger erfolgreicher Vermögensbilder als ein Angestellter mit einen Vermögen von 250.000 € im Alter von 50, aber nur einem Jahreseinkommen von 50.000 €.

Aber bereits das Alter ist ein problematischer Gradmesser, weil der eine mit 16 anfängt zu arbeiten, ein anderer aber erst mit 26. Andererseits, wenn letzterer in seine Ausbildung investiert verdient er ein höheres Einkommen, allerdings vielleicht nur eine kürzere Zeit. Eine glaubwürdige Formel muss also neben dem Zeitraum des Einkommens ebenso dessen Entwicklung berücksichtigen. Hier wird der Fehler zwangsläufig umso größer, je weiter die Gehaltsentwicklung vom Durchschnitt abweicht.

Was beeinflusst das Vermögen?

Deswegen ist es so wichtig, sich intensiv mit dem Vermögensaufbau zu beschäftigen. Das Vermögen, wenn es selbst erarbeitet wird, muss aus dem Einkommen durch Konsumverzicht erspart werden. Ein Teil wird also immer aus dem Arbeitseinkommen bestehen. Es kann zwar sein, dass alleine Deine Sparraten so hoch sind, dass sie ausreichen, im Ergebnis ein guter Vermögensbilder zu sein. Allerdings würde ich Dich dann eher als außerordentlich guten Sparer bezeichnen, wie wahrscheinlich alle Frugalisten. Aus meiner Sicht wäre das aber nicht ausreichend.

Denn zu Deinem Vermögen kommt noch der Teil, der aus Erträgen aus dem ersparten Vermögen resultiert. In jungen Jahren ist das zwangsläufig der kleinere Teil, aber im Laufe des Lebens ist es Deine Aufgabe, genau diesen Anteil zu steigern. Denn dieser entscheidet eben darüber, ob Du ein guter Vermögensbilder wirst. Vor allem führen eben diese Erträge dazu, dass Du weniger Arbeiten musst und irgendwann die Erträge komplett ausreichen, um Deine Arbeit überflüssig zu machen.

Natürlich gibt es Besonderheiten, die nicht abgebildet werden können. Deine Einkommensentwicklung bspw., weil es eben nur schwer vorhersagbar oder planbar ist, wie es sich entwickelt. Ich empfehle auch dringend, den Anteil des Glücks an dieser Entwicklung nicht zu unterschätzen. Aber deshalb können wir es genauso gut ignorieren, denn was ist der Unterschied? Ob Du am Ende 95% oder 105% des Zielwertes erreichst, spielt keine Rolle. Schon gar nicht, wenn es 230% oder 260% sind, leider auch nicht, dass die Werte 45% oder 59% betragen. Es ist nur eine Orientierung, ob Du Dich verbessern kannst, oder nicht. Es lohnt sich in jedem Fall!

Die Annahmen für gute Vermögensbilder

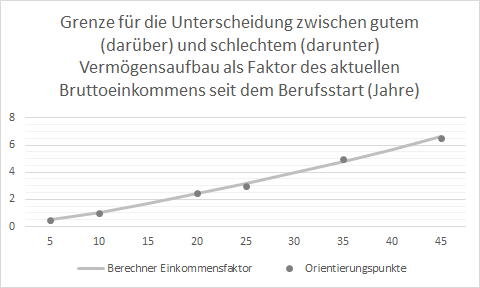

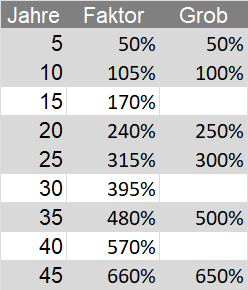

Aus diesem Grund noch kurz ein paar Worte zur den Annahmen, die den Ergebnissen zugrunde liegen. Die Gehaltsentwicklung schätze der Vermögensheld bspw. mit 3% jährlich ab, wobei es sicherlich mal mehr und mal weniger sind. Zu Beginn des Berufslebens hoffentlich eher mehr, zumal die Leistungsfähigkeit noch eine andere ist. Außerdem ist eine Sparquote von 10% akzeptabel und das angelegte Geld sollte sich mit 5% verzinsen. Dies ist sicherlich gerade zu Beginn eine Herausforderung, aber irgendwann muss das Ziel in diesem Bereich liegen. Wird alles zusammengefügt entsteht folgendes Ergebnis:

Die Tabelle ist wie folgt zu lesen. Wer seit 10 Jahren spart sollte über ein Vermögen ungefähr in der Höhe seines Bruttojahreseinkommens verfügen, genauer gesagt 105%. Ein angestellter mit einem Bruttoeinkommen in Höhe von 40.000 € zu diesem Zeitpunkt sollte also mindestens über 42.000 € Vermögen verfügen. Je mehr er besitzt, umso besser hat er Vermögen gebildet, und umgekehrt. Mit 200.000 € Vermögen war er sensationell, mit 2.000 € Vermögen eher verschwenderisch. Nach 25 Jahren sollten es jedoch bereits 120.000 € sein.

Zu berücksichtigen ist natürlich, dass bei diesem Vermögen Erbschaften, Schenkungen oder Gewinne in der Lotterie nicht mitzurechnen sind. Es überrascht vermutlich auch nicht, dass nur wenige dieses Vermögen erreichen – dafür einige Wenige ein wesentlich höheres. Dennoch empfehle ich Dir ab und an eine Prüfung der eigenen Entwicklung, bspw. durch obige Tabelle. Wer früh merkt, dass er unterdurchschnittlich Vermögen aufbaut, kann daran arbeiten und hat genügend Zeit sich zu verbessern. Wer es zu spät merkt, muss sich entweder seinem Schicksal fügen oder deutlich mehr Risiko eingehen, mit ungewissem Ausgang.

Was sollte Dein Ziel sein?

Ein guter Vermögensbilder zu sein reicht jedoch nur aus, um komfortabel in Ruhestand gehen zu können. Noch nicht einmal besonders früh, sondern höchstens wenige Jahre früher. Denn selbst bei einem durchschnittlichen Einkommen und 45 Jahren Arbeit langt das Ergebnis von rund 650% des Bruttoneinkommens eben nicht für viel mehr. Liegt das Einkommen bei 40.000 €, so entsprechen 650% einem Vermögen von 260.000 €. Die Rentenlücke dürfte je nach Zeitpunkt des Renteneintritts und Lebenserwartung schon bei rund 200.000 € liegen.

Damit wird deutlich, dass Du Deine Ziele durchaus höher stecken solltest und es vielmehr nur die untere Grenze sein sollte. Es hilft Dir jedoch, die Annahmen samt ihrer Auswirkungen zu verstehen. Denn wenn Du besser sein möchtest, musst Du dies mindestens bei einer, am besten bei beiden Annahmen sein. Also besonders zu Beginn eine höhere Sparquote realisieren, ggfs. sogar mit einem zusätzlichen Job. Und am besten die erzielte Vermögensrendite so hoch wie möglich zu steigern.

Je besser die Vermögensrendite und damit die Erträge auf Dein Vermögen sind, umso unwichtiger wird die Sparquote. Eine hohe Vermögensrendite, zumal wenn sie deutlich über 5% liegen soll, geht aber nur mit hohem Risiko bei der Geldanlage einher. Mit steigendem Vermögen sollte jedoch das Risiko reduziert werden und entsprechend wird die Vermögensrendite sinken. Es gilt also bereits in jungen Jahren ein Auge auf diese zu haben, wobei Dir zum Glück der Vermögensheld mit der Finanz-App hilft.