Portfolio Rebalancing oder Portfolio-Neugewichtung muss nicht nur Portfolio-Gewichtung wiederherstellen sein. Es bedeutet außerdem, dass Du Dich damit auseinandersetzt, was Du eigentlich willst. Vielleicht hat sich die Welt verändert oder Deine Sicht auf diese hat sich verändert. Es sind die Gedanken an sich und die Erkenntnis, die Du dadurch gewinnst, welche Dich weiterbringen. Deshalb solltest Du Dir Zeit nehmen, um Dich damit zu beschäftigen.

Portfolio Rebalancing lohnt sich in der Regel

Portfolio Rebalancing bedeutet das Portfolio neu zu gewichten. Die Neugewichtung ist jedoch nicht willkürlich oder anlagegetrieben, sondern stellt in diesem Fall nur eine Gewichtung her. Diese hat entweder zu einem früheren Zeitpunkt bestanden oder wurde so festgelegt. Bei der Gewichtung handelt es sich um die Anteile der Anlageklassen am Gesamtvermögen. Doch zurück zum Anfang.

Portfolio Rebalancing folgt der Vermögensaufteilung

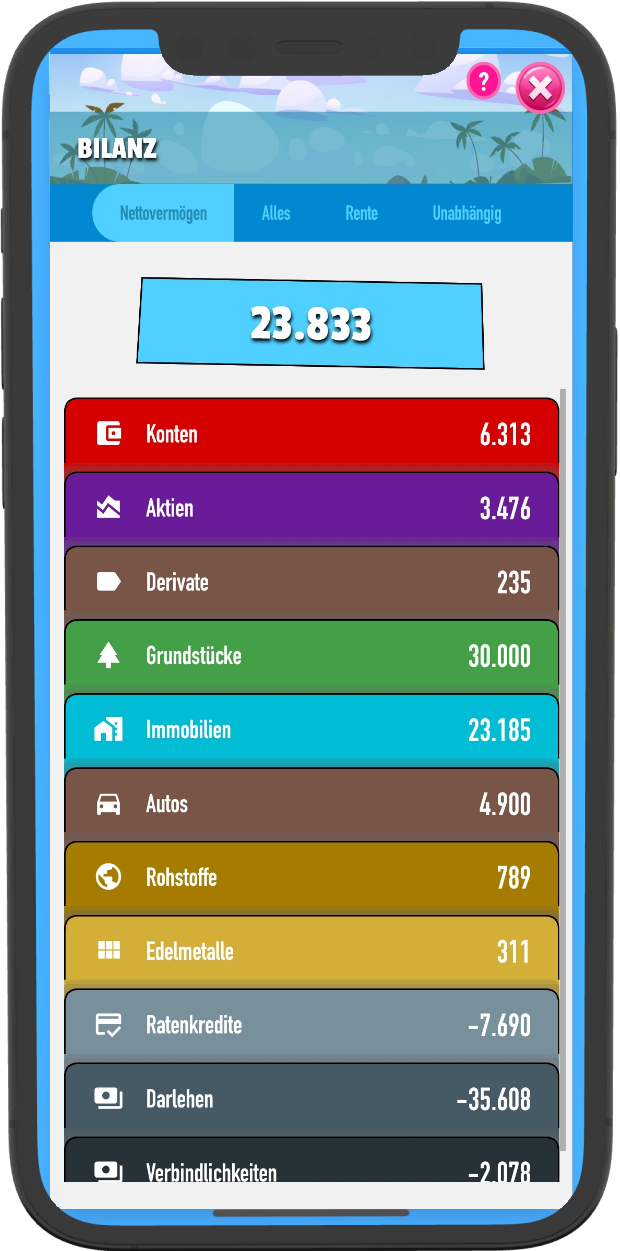

Wer über ein Vermögen verfügt, sollte sich darüber Gedanken machen, wie er es anlegt. Damit ist gemeint, er muss sich Gedanken machen, in welche Anlageklassen er investieren möchte. Er muss sich mit möglichen Anlageklassen auseinandersetzen und deren Eigenschaften beurteilen. Also welche Erträge diese erzielen und wie sehr diese schwanken können. Welche Risiken damit verbunden. Wie gut über das Geld in diesen Anlagen anschließend noch verfügt werden kann. Welcher Aufwand für die Verwaltung der Anlagen anfällt. Und einfach alles, was zu den Anlagen noch dazugehört, also mögliche zukünftige Entwicklungen oder anderes.

Wer über ein Vermögen verfügt, sollte sich darüber Gedanken machen, wie er es anlegt. Damit ist gemeint, er muss sich Gedanken machen, in welche Anlageklassen er investieren möchte. Er muss sich mit möglichen Anlageklassen auseinandersetzen und deren Eigenschaften beurteilen. Also welche Erträge diese erzielen und wie sehr diese schwanken können. Welche Risiken damit verbunden. Wie gut über das Geld in diesen Anlagen anschließend noch verfügt werden kann. Welcher Aufwand für die Verwaltung der Anlagen anfällt. Und einfach alles, was zu den Anlagen noch dazugehört, also mögliche zukünftige Entwicklungen oder anderes.

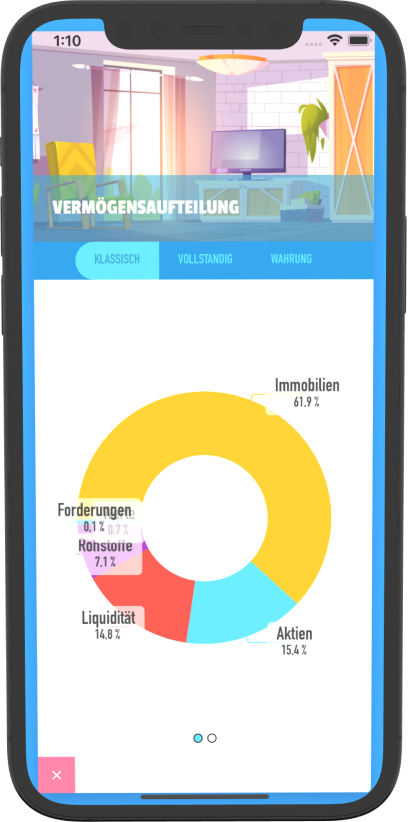

Mit der Verteilung des Vermögens auf mehrere Anlageklassen werden die Risiken gesenkt. Gleichzeitig erhöhst Du Deinen Chancen, von einer besonderen Entwicklung in einer Anlageklasse zu profitieren. Unterschätze diese Diversifikation über alle Anlageklassen nicht. Sie ist sogar wichtiger als die Diversifikation innerhalb der Anlageklassen! Auf jeden Fall musst Du eine Entscheidung treffen, welchen Anteil Deines Vermögens Du in welche Anlageklasse investieren möchtest. Dies ist die gewünschte Vermögensaufteilung und damit das Ziel eines späteren Portfolio Rebalancing.

Denn diese Aufteilung, die Du haben oder herstellen möchtest, ist sozusagen die ursprünglichen Gewichtung Deines Portfolios. Aber leider ist diese in den seltensten Fällen statisch. Denn die Erträge jeder Anlageklasse sind unterschiedlich. Außerdem führen Spar- oder Entsparvorgänge (Verzehr) ebenfalls zu Veränderungen der Aufteilung. Wenn sich also die Aufteilung oder Gewichtung Deines Portfolios verändert, solltest Du einschreiten. Aber wann genau?

Wann ist Rebalancing notwendig?

Denn zunächst einmal klingt es einfach, eine Aufteilung des Vormögens zu planen. Aber in der Praxis wird es schwer, genau 60% des Vermögens in Aktien anzulegen. Denn was bedeuten 60%? Sind 60,02% ausreichend genau 60%, oder 59,8%? Wie sieht es aus mit 63%, oder 56%? Du solltest Dir daher eine Bandbreite überlegen, innerhalb derer einen Gewichtung erreicht ist.

Denn zunächst einmal klingt es einfach, eine Aufteilung des Vormögens zu planen. Aber in der Praxis wird es schwer, genau 60% des Vermögens in Aktien anzulegen. Denn was bedeuten 60%? Sind 60,02% ausreichend genau 60%, oder 59,8%? Wie sieht es aus mit 63%, oder 56%? Du solltest Dir daher eine Bandbreite überlegen, innerhalb derer einen Gewichtung erreicht ist.

Aus meiner Sicht ist es ausreichend, wenn die gewünschte Gewichtung +/- 1% genau eingehalten wird. Um im Beispiel von 60% zu bleiben, wäre jede Gewichtung in der Spanne zwischen 59% und 61% akzeptabel. Eine Abweichung von mehr als 2,5% wäre aus meiner Sicht jedoch bereits zu viel. Damit sollte die Gewichtung nicht die Spanne zwischen 57,5% und 62,5% verlassen.

Es liegt auf der Hand, dass die Wirkung dieser prozentuale Grenzen unterschiedlich wirkt, je nachdem wir groß das Vermögen ist. Bei einem Vermögen von 10.000 € langt eine Abweichung von 250 € nach oben oder unten. Ist die Höhe jedoch 1 Mio. € reden wir bereits von 25.000 €. Aus diesem Grund ist es auch nur eine Empfehlung, selbstverständlich steht es Dir offen, andere Grenzen zu benutzen.

Portfolio Rebalancing Strategies

Aber unabhängig davon, für welche Grenzen Du Dich bei Deiner Portfolio Rebalancing Strategie entschieden hast: es kann ein Zeitpunkt kommen, an dem die Aufteilung Deines Portfolios nicht mehr innerhalb Deiner gewünschten Grenzen liegt. Dann liegt es an Dir, zu reagieren und die Aufteilung Deines Portfolios wieder herzustellen. Denn ansonsten verändern sich die Eigenschaften Deines Portfolios und dies ist gerade nicht gewünscht.

Ursachen für ein Portfolio Rebalancing könnten

- bestimmte Zeitpunkte oder Intervalle,

- eine Änderung der gewünschten Aufteilung sein,

- Spar- (auch Erbschaften oder Schenkungen) und Entspar-Vorgänge und zuletzt

- eine Überschreitungen der Aufteilungsgrenzen sein.

Während bei den ersten drei Punkten der Zeitpunkt klar ist, ist dies beim 4. und letzten nicht der Fall. Es wird also deutlich schwerer festzustellen, dass ein Portfolio Rebalancing überhaupt notwendig ist.

Portfolio Rebalancing Tool

Das erklärt, warum sich ein Tools oder Werkzeug anbietet, welches jederzeit die Gewichtung Deines Portfolios kontrolliert. Dafür wird jede Anlageklasse mit dem dafür vorgesehen Zielwert verglichen. Für den Fall, dass die Abweichung zu groß ist, muss der Anleger gewarnt werden. Die gute Nachricht ist, dass es bereits eine gute Finanz-App von Vermögensheld gibt, die diese Funktionalität bereitstellt.

Das Portfolio Rebalancing Tool kannst Du auch bei den anderen Punkten der Portfolio Rebalancing Strategies einsetzen. Wenn ein Zeitpunkt gekommen oder ein Zeitraum vergangen ist, wirfst Du einfach einen Blick in Dein Tool. Wenn die Grenzen der Gewichtung überschritten wurden, musst Du umschichten, um zur ursprünglichen Gewichtung zurückzukommen. Unnötige oder häufige Umschichtungen sind jedoch zu vermeiden, weil dadurch unnötige Kosten anfallen, welche die Rendite schmälern.

Prinzipiell fällt für jede Transaktion eine Gebühr an und ein Portfolio Rebalancing kann durchaus viele Transaktionen erfordern. Außerdem können Steuern ausgelöst werden, so dass zu häufiges Portfolio Rebalancing die Vermögensrendite senkt.

Portfolio Rebalancing Rechner

Es gibt jedoch auch Effekte beim Portfolio Rebalancing, die zu einer Steigerung der Vermögensrendite führen können. Denn eine Anlageklasse “G” (für gut) kann sich so gut entwickelt haben, dass deren Gewichtung über die Grenze der Gewichtung angewachsen ist. Im Gegenzug muss sich eine andere Anlageklasse “S” schlechter entwickelt haben und unter der Grenze sein. Jetzt umzuschichten ist damit antizyklisches Handeln. Du verkaufst “G” zu hohen Kursen und kaufst “S” zu niedrigen. Dies ist die Basis für eine zusätzliche Rendite, welche aber nach Studien unter 0,5% beträgt.

Ein Portfolio Rebalancing Rechner ist dabei entweder ein zusätzliches Tool oder bereits in Deinem Portfolio Rebalancing Tool enthalten. Er gibt Dir die Möglichkeit auszurechnen, welche Beträge Du umschichten musst, um von Deiner aktuellen Portfolio Aufteilung zu Deiner gewünschten zu gelangen. Du kannst den notwendigen Betrag allerdings auch mit Excel oder Taschenrechner ausrechnen.

Wenn die Gewichtung der Anlageklasse Aktien bei 63% liegt, Du jedoch nur 60% möchtest, müssen Aktien in Höhe von 3% Deines Vermögens verkauft werden. So einfach kann es sein. Beträgt Dein Vermögen 100.000 €, entspricht dies also Aktien im Wert von 3.000 €. Während sich die Transaktionskosten für 3.000 € noch im Rahmen halten, wären sie bei 300 € im Verhältnis zu hoch.

Sparen und Entsparen können helfen

Jeglicher Cash Flow, als Sparbeträge oder Verzehr, ebenso wie Erbschaften oder Schenkungen, verändern die Vermögensaufteilung. Gleiches gilt, wenn Du etwas kaufst oder verkaufst. Sofern es Anlagen sind, ist es klar eine Umschichtung zwischen Anlageklassen. Doch die ist ebenso der Fall, wenn es sich um langlebige Verbrauchsgüter handelt. Diese sind dann eben bei den Werten zu erfassen.

Die Portfolio Gewichtung ändert sich deshalb sehr häufig, allerdings nur geringfügig. Zumindest sofern Du nicht sehr teure Dinge kaufst oder verkaufst. Dies ist jedoch eine Chance, wenn Du über einen Sparplan anlegen möchtest. In diesem Fall kannst Du diesen einfach in der Anlageklasse einsetzen, die aktuell am deutlichsten untergewichtet ist. Wenn Du verzehren möchtest, wähle umgekehrt die Anlageklasse mit der aktuell höchsten Übergewichtung.

Ich verstehe, dass dies nicht exakt der Ansatz ist, wenn Du ein passiver Anleger bist. Aber für die regelmäßige Änderung der Spar- oder Verzehrpläne wirst Du dafür mit einer höheren Rendite belohnt. Eine 100%-iger Buy and Hold Ansatz ist damit auch nicht mehr möglich, weil es Zeitpunkte geben wird, an denen Du Aktien verkaufen musst. Aber wer möchten schon wirklich nie verkaufen? Dann kannst Du das Geld ja auch nicht mehr ausgeben!

Was folgt daraus für das Portfolio rebalancing?

Das Portfolio rebalancing ist sinnvoll, aber durchaus mit Arbeit verbunden. Die größten Probleme entstehen, wenn Du Dir überhaupt keine Gedanken über Deine Portfolio Gewichtung machst. Denn dann kennst Du die damit verbunden Risiken nicht und das kann schlimme Folgen haben. Gleiches gilt, wenn Du Dir Gedanken gemacht hast, aber Dich anschließend nicht mehr daran hältst.

Ich verstehe, dass es komisch klingt, etwas zu verkaufen, obwohl es gerade so gut läuft. Aber andererseits ist eben noch niemand verarmt, weil er Gewinne mitgenommen hat. Mache Dir dies immer bewusst. Am Ende gewinnt nur der bei Finanzen, der die Risiken kontrolliert. Nicht unbedingt der, der die höchste Rendite hat. Denn der geht vielleicht irgendwann Pleite.