Finanzen erscheinen sehr komplex und dementsprechend schwer zu verstehen. Dennoch ist es jedoch weniger schwer, als es auf den ersten Blick erscheint. Denn bei Finanzen ist alles verbunden und wenn Du den Zusammenhang verstehst, ist es einfach. (Der Vermögensheld hilft Dir auch dabei. 😉

Deshalb werden wir uns im Folgenden mit den Zusammenhängen zwischen allen vier wesentlichen Bereichen beschäftigen, die der Vermögensheld in der Finanz-App abbildet. Es gibt das Budget, die Vermögensbilanz, die (Vermögens-)Entwicklung und die Absicherung. Alle sind wichtig, aber einzeln zu optimieren macht keinen Sinn. Jede Änderung in einem Bereich kann Änderungen in einem anderen Bereich zur Folge haben. Manchmal kannst Du gewünschte Veränderungen in einem Bereich sogar überhaupt nur durch Änderungen in einem anderen erzielen.

Deshalb werden wir uns im Folgenden mit den Zusammenhängen zwischen allen vier wesentlichen Bereichen beschäftigen, die der Vermögensheld in der Finanz-App abbildet. Es gibt das Budget, die Vermögensbilanz, die (Vermögens-)Entwicklung und die Absicherung. Alle sind wichtig, aber einzeln zu optimieren macht keinen Sinn. Jede Änderung in einem Bereich kann Änderungen in einem anderen Bereich zur Folge haben. Manchmal kannst Du gewünschte Veränderungen in einem Bereich sogar überhaupt nur durch Änderungen in einem anderen erzielen.

Deswegen ist es gut, dass Du Dich damit beschäftigst. Vielleicht ist Dir auch bereits alles klar, weil Du Betriebswirtschaft studiert hast, Unternehmer bist oder einfach interessierter Finanz-Profi. Dann hilft dieser Artikel Dir hoffentlich, unsere Finanz-App besser zu verstehen. Denn bei Finanzen ist alles verbunden und unsere Finanz-App bildet dies gut ab.

Budget und Bilanz hängen zusammen

Das Budget, die Zahlungsbilanz, hängt direkt mit der (Vermögens-)Bilanz zusammen. Jede Einnahme des Budgets taucht sofort in der Bilanz auf, weil sich der Kontostand entsprechend erhöht. Gleiches gilt umgekehrt für jede Ausgabe, weil der Kontostand um diese Ausgabe sinkt. Für jede Buchung des Geldflusses des Budgets gibt es in Konsequenz eine Veränderung der Bilanz.

Umgekehrt bedeutet jede Veränderung der Bilanz, wenn bspw. eine Aktie oder eine Immobilie im Wert gestiegen ist, dass die Differenz einen Ertrag und damit eine Veränderung des virtuellen Budgets darstellt. Fällt eine Aktie oder eine Immobilie im Wert, so taucht die Wertdifferenz wiederum als Abschreibung im virtuellen Budget auf.

Umgekehrt bedeutet jede Veränderung der Bilanz, wenn bspw. eine Aktie oder eine Immobilie im Wert gestiegen ist, dass die Differenz einen Ertrag und damit eine Veränderung des virtuellen Budgets darstellt. Fällt eine Aktie oder eine Immobilie im Wert, so taucht die Wertdifferenz wiederum als Abschreibung im virtuellen Budget auf.

Das Ergebnis des Geldflusses führt damit direkt zu einer Veränderung der Bilanz. Andere Veränderungen der Bilanz dagegen zu Buchungen im virtuellen Budget.

Bei Finanzen ist alles verbunden

Außerdem gibt es jedoch eine ganze Menge von Transaktionen, bei denen lediglich Werte in der Bilanz verschoben werden. Bspw., wenn Du wiederum eine Aktie oder eine Immobilie kaufst. Dann wird der Kontostand um einen Betrag verringert, gleichzeitig taucht jedoch eben der Wert der Aktie oder der Immobilie in der Bilanz auf. Es kann sein, dass durch die Nebenkosten eine Differenz entsteht, die einen Verlust darstellt. Aber ansonsten ist es eine reine Umbuchung und daher hat die Buchung nichts im Budget verloren.

Gleiches gilt für den umgekehrten Fall, den Verkauf. In diesem ist der Zufluss des Geldes auch keine Einnahme und muss daher im Budget ignoriert werden. Der Wert der Aktie oder der Immobilie verschwindet aus der Bilanz, dafür taucht der Wert eben zusätzlich auf einem Konto auf.

Eine ähnliche Situation existiert bei der Kreditaufnahme, wenn eine Position Kredit neu in der Bilanz auftaucht, mit negativem Vorzeichen, und sich gleichzeitig der Kontostand um diesen Wert erhöht. Bei der Tilgung des Kredites wiederum sinkt der Kontostand um den Wert der Tilgung. Gleichzeitig sinkt jedoch der negative Betrag des Kontostands des Kredites.

Neben der Vermögensbilanz ändert sich auch die Vermögensaufteilung, die letztlich nur eine Gruppierung der Positionen der Vermögensbilanz nach Anlageklassen ist. Allerdings sollte die Vermögensaufteilung die Ausgangsbasis für das Vermögen sein, weil sie großen Einfluss auf die voraussichtliche Rendite hat. Daraus folgt, dass gewünschte Änderungen der Vermögensaufteilung eben über eine Änderung der Vermögensbilanz erfolgt. Diese Veränderungen tauchen im Budget auf – sollten sie jedoch nicht, obwohl bei Finanzen alles verbunden ist.

Die Entwicklung misst die Bilanzveränderung

Wichtig ist jedoch, wie sich der Wert der Bilanz verändert. Dazu muss der Wert der Bilanz zu zwei Zeitpunkten bestimmt werden und der Unterschied zwischen beiden ist die Entwicklung. Zur besseren Vergleichbarkeit wird jedoch die Veränderung ins Verhältnis des Ausgangswertes der Bilanz gesetzt.

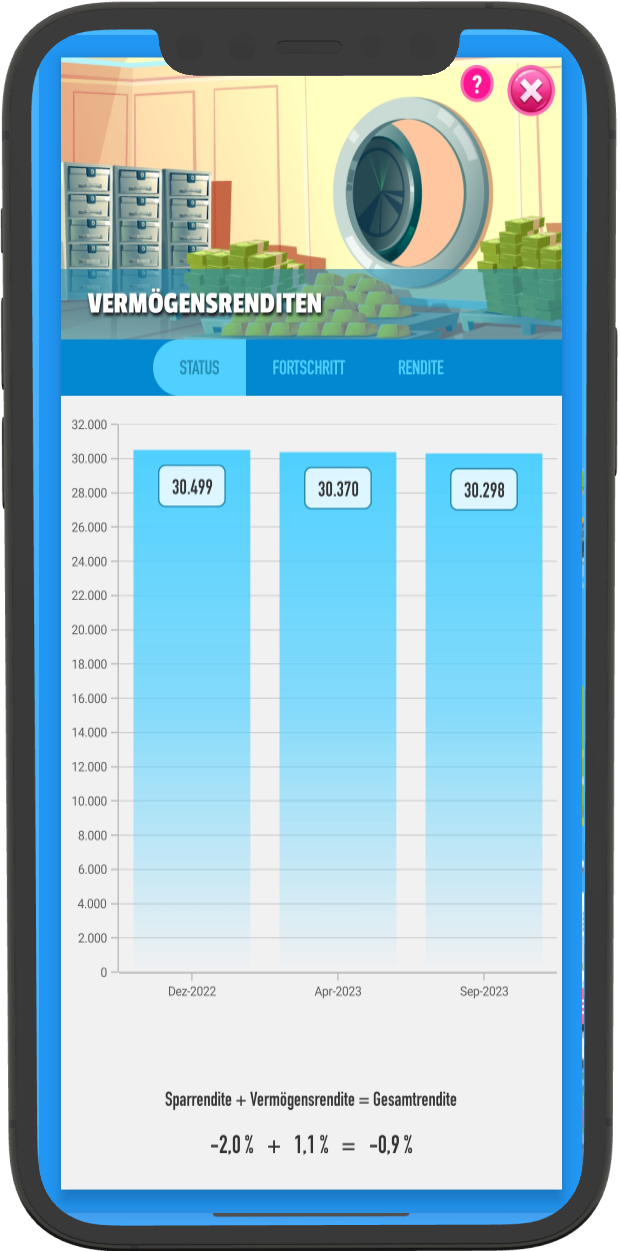

Diese Entwicklung, oder Rendite, setzt sich jedoch aus zwei Komponenten zusammen, die auf diese Weise nur zusammen gemessen werden. Dies sind die Sparentwicklung und die Vermögensentwicklung. Erstere ist üblicherweise ein fester Betrag, letztere dagegen ist ein prozentualer Wert des Vermögens. Beide müssen jedoch differenziert betrachtet werden, weil sich die Sparentwicklung mit der Höhe des Vermögens verändert. Dabei ergibt sich die Sparrendite aus dem Ergebnis des Geldflusses. Bei Finanzen ist alles verbunden.

Diese Entwicklung, oder Rendite, setzt sich jedoch aus zwei Komponenten zusammen, die auf diese Weise nur zusammen gemessen werden. Dies sind die Sparentwicklung und die Vermögensentwicklung. Erstere ist üblicherweise ein fester Betrag, letztere dagegen ist ein prozentualer Wert des Vermögens. Beide müssen jedoch differenziert betrachtet werden, weil sich die Sparentwicklung mit der Höhe des Vermögens verändert. Dabei ergibt sich die Sparrendite aus dem Ergebnis des Geldflusses. Bei Finanzen ist alles verbunden.

Die Veränderung der Vermögenspositionen der Kredite ist negativ ist, alle anderen Positionen des Bruttovermögens müssen individuell betrachtet werden. Hier gibt es Investitionen, die positive Rendite abwerfen, und Gebrauchsgüter, deren Rendite wie bei Krediten negativ ist. Das Gesamtergebnis aller Vermögenspositionen stellt dann die gesamte Vermögensentwicklung oder die Vermögensrendite dar.

Die Sparrendite nimmt hoffentlich ab!

Die Sparrendite ist dabei begrenzt, weil Du einfach nicht mehr sparen kannst, als Einnahmen zur Verfügung stehen. Unabhängig davon, wie hoch dieses Einkommen letztlich ist. Dies gilt damit sowohl für die absolute Höhe der Sparrate, als auch für die Höhe der Sparrendite. Denn dafür muss der absolute Betrag ins Verhältnis zum Nettovermögen gesetzt werden. Dies hat noch eine weitere unangenehme Konsequenz, weil mit steigendem Vermögen und gleichbleibender Höhe der Sparrate die Sparrendite sinkt.

Die Vermögensrendite dagegen verfügt über keinerlei Begrenzung. Sie kann nahezu unendlich hoch sein und auch in absoluten Zahlen sehr hohe Beträge annehmen. Wer 100% erzielt hat sein Vermögen verdoppelt, wer 200% erzielt sogar verdreifacht. Ob das Vermögen vorher 1.000 € oder 100.000 € betragen hat, macht keinen Unterschied. Spätestens jetzt wird klar, warum die Vermögensrendite deutlich wichtiger als die Sparrendite ist, denn mit dieser ist auf lange Sicht nichts zu gewinnen. Gerade, wenn Du Vermögen aufbauen willst und es wirklich steigt.

Umso erstaunlicher ist es, wenn viele Sparer auf eine gesamte Vermögensrendite von nur ungefähr 2% kommen. Schlimm vor allem, wenn sich diese jedoch auch noch aus einer Sparrendite in Höhe von 5% und einer Vermögensrendite in Höhe von -3% zusammensetzt. In dieser Konstellation ist es nicht verwunderlich, wenn der Vermögensaufbau nicht schnell genug voran kommt und es zudem langfristig immer schwieriger wird. Außerdem ist es noch mühsam, weil eben auf 5% der Einnahmen verzichtet werden muss, um zu sparen.

Die Vermögensrendite ist wichtig

Wie wäre es stattdessen, eine Vermögensrendite in Höhe von 10% zu erzielen und davon 5% auszugeben? In Summe wäre die Vermögensrendite mit 5% sogar höher als im vorherigen Beispiel. Zudem kannst Du sogar 5% mehr ausgeben.

Ich verstehe, dass eine Vermögensrendite in Höhe von 10% netto nicht leicht zu erzielen ist. Schon gar nicht per Delegation an jemand anderen oder mit reinen passiven Anlagen. Aber wenn das Ergebnis trotzdem nicht ausreichend motiviert, sich weiterzubilden und es selbst zu versuchen, dann bleibt eben nur der leichte Weg mit dem enttäuschenden Ergebnis des ersten Beispiels.

Aus diesen Gründen ist es so wichtig, sich mit der gesamten Vermögensrendite auseinanderzusetzen und diese in ihre Bestandteile zu zerlegen. Nur auf diesem Weg kannst Du herausfinden, ob Du auf einem guten Weg bist. Damit steht es Dir offen, Dich zu verbessern und Deine Zukunft viel besser planen zu können.

Vermögensschutz ist besonders am Anfang wichtig

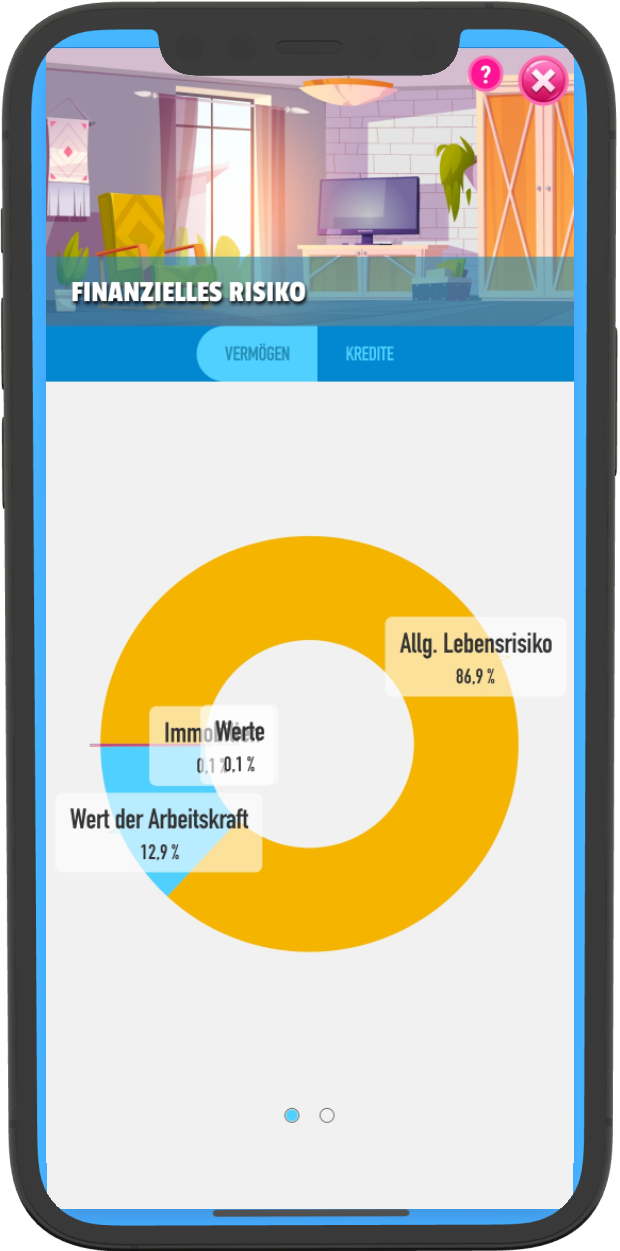

Bleibt als letzte zu betrachtende Komponente der Vermögensschutz. Der Vermögensschutz ist dabei in zwei Bereiche zu unterteilen. Zum einen der direkte und reine Schutz des Vermögens, bei dem es nur um materielle Dinge geht. Zum anderen der indirekte Schutz, der Folgen von Berufsunfähigkeit oder Tod sowie eventuellen Bedarf im Alter abdeckt.

Bleibt als letzte zu betrachtende Komponente der Vermögensschutz. Der Vermögensschutz ist dabei in zwei Bereiche zu unterteilen. Zum einen der direkte und reine Schutz des Vermögens, bei dem es nur um materielle Dinge geht. Zum anderen der indirekte Schutz, der Folgen von Berufsunfähigkeit oder Tod sowie eventuellen Bedarf im Alter abdeckt.

Neben dieser Unterscheidung ist es wichtig, die Bedeutung des Zeitpunkts eines Schadenfalls im Prozess des Vermögensaufbaus zu verstehen. Ein dem Einkommen angemessenes Vermögen kann nur entstehen, wenn am Anfang die Sparrate und permanent die Vermögensrendite ausrechend sind. Ausgaben belasten umso stärker, je früher sie sind. Oder andersherum ausgedrückt, je später und damit je größer das Vermögen ist, umso leichter sind die Ausgaben zu verkraften.

Deswegen ist es notwendig, dass besonders zu Beginn des Vermögensaufbaus das vorhandene Vermögen gut abgesichert ist. Ansonsten musst Du im Falle eines Unglücks komplett von vorne beginnen. Es ergibt sich, dass diese zusätzlichen Kosten die Geschwindigkeit des Vermögensaufbaus bremsen, aber dafür wird der schlimmste Fall, der finanzielle Schaden des Unglücks, deutlich abgemildert.

Um eventuellen Bedarf im Alter muss sich dafür nicht mehr explizit gekümmert werden, weil jeglicher Vermögensaufbau diesen beseitigt, sofern er ausreichend ist. Davon ist jedoch auszugehen, wenn die Sparrate und die Vermögensrendite ausreichend sind.

Den Personenschutz nicht vergessen

Ebenso verhält es sich mit dem Schutz vor den Folgen einer Berufsunfähigkeit, weil Vermögen an sich immer bereits einen Basisschutz darstellt. Ab einem gewissen Zeitpunkt sind keine Sparraten mehr notwendig, um das Vermögen wachsen zu lassen. Damit erstreckt sich der notwendige Schutz auf einen wesentlich kürzeren Zeitraum zu Beginn und nicht mehr auf das komplette Arbeitsleben, was die Kosten dafür deutlich reduziert. Dennoch, oder gerade deswegen, sollte keinesfalls darauf verzichtet werden, zumal es weitere Möglichkeiten gibt, die Kosten bei eingeschränkterem Schutz zu senken.

Bleibt die Absicherung des Todes, ebenfalls wie bei der Berufsunfähigkeit für alle Personen, die etwas zum Haushaltseinkommen beitragen. Das kann auch durch unentgeltlich Arbeiten sein, weil diese dann kostenpflichtig beauftragt werden müssen. Dieser Schutz ist wesentlich günstiger als der vor Berufsunfähigkeit, weshalb es noch weniger Sinn macht, sich damit nicht auseinanderzusetzen.

Mit steigendem Vermögen könnte theoretisch der Schutz reduziert werden, um die Ausgaben zu reduzieren und damit den Vermögensaufbau noch weiter zu beschleunigen. Da viele Kosten allerdings fest sind und nicht mit dem Vermögen wachsen, ist dies jedoch unabhängig davon der Fall. Insofern ist es deshalb eine persönliche Entscheidung, welchen Schutz, ebenso welchen Komfort und Service, Du Dir im Falle eines Unglücks wünscht. Anders herum, wie sehr würde Dich der finanzielle Schaden ärgern?

Die Möglichkeit des Selbstbehalts bietet immer die Gelegenheit, die Kosten zu senken. Dem gegenüber steht das Risiko geringen Kosten selbst tragen zu müssen, wohingegen hohe Kosten aus großen Schäden weiterhin abgedeckt sind. Dies ist ein geeigneter Weg über Schutz nachzudenken, wenn die Extreme, vollständiger Schutz und gar kein Schutz, keine geeigneten Optionen sind. Aber der Beste Schutz ist immer eigenes Vermögen und deshalb gilt umso mehr, bei Finanzen ist alles verbunden.

Bei Finanzen ist alles verbunden!

Damit ist deutlich geworden, wie sehr bei Finanzen alles zusammenhängt. Und wie schwierig es sein kann, alles zu optimieren. Deshalb beginne, Dich damit auseinanderzusetzen, damit Du möglichst früh und schnell die für Dich optimale Vermögensaufteilung findest. Der Vermögensheld hilft Dir dabei, wir einfach ein Blick auf unsere Vision geordneter Finanzen!