Die Vermögensbilanz besteht aus zwei Bereichen. Der eine enthält alles, was Du besitzt, und der andere enthält alles, was Du schuldest. Das Ergebnis ergibt sich, wenn Du von Deinem Besitz Deine Schulden abziehst. Ist es positiv, so stellt es Dein Vermögen dar, ist es negativ, dann Deine Schulden.

Dies kann für jeden beliebigen Zeitpunkt geschehen. Führst Du nur Deine Vermögenswerte auf, also bspw. Konten, Immobilien und Werte, und Deine Verbindlichkeiten, also Kredite, so erhältst Du Dein aktuelles Ergebnis, also für den heutigen Zeitpunkt. Aber die Vermögensbilanz kann noch mehr.

Die Vermögensbilanz kennt die Zukunft

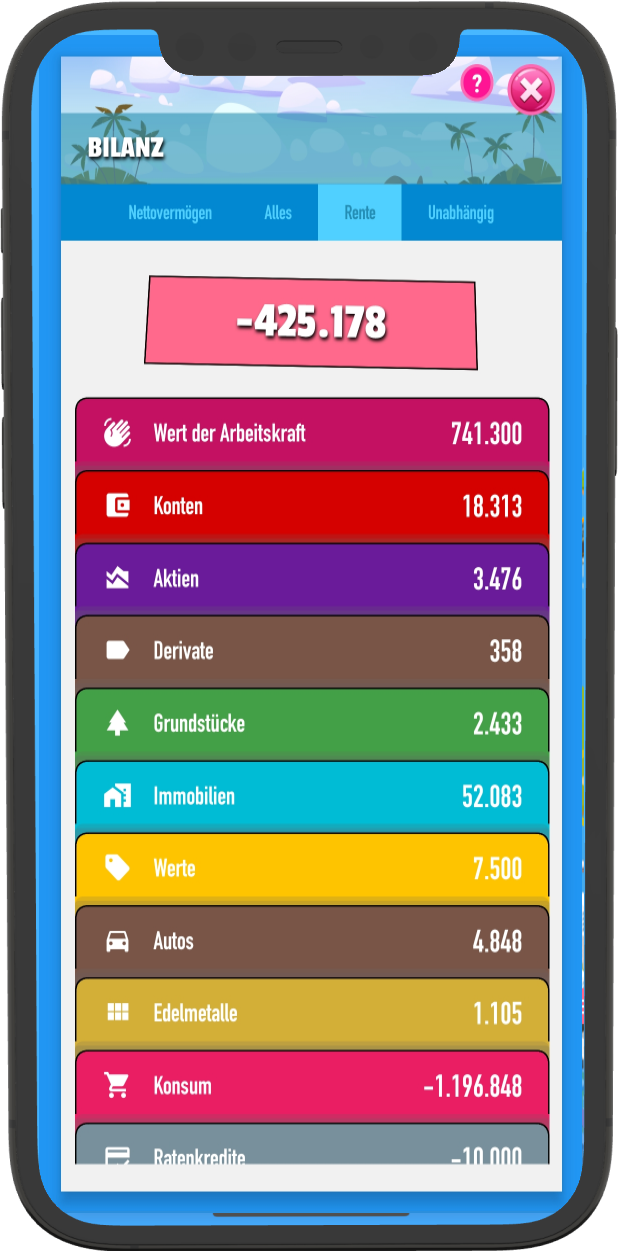

Allerdings fehlt noch die wichtigste Position im positiven Bereich, der Wert Deiner Arbeitskraft. Dieser besteht aus allen Einnahmen, die Du über Dein gesamtes Leben aufgrund Deiner Arbeit haben wirst. Dies wird in jungen Jahren ein größerer Betrag sein, weil noch viele Arbeitsjahre vor Dir liegen, als in späteren. Dadurch verschiebt sich jedoch auch der Betrachtungszeitpunkt von heute in die Zukunft, zunächst auf den Zeitpunkt Deines Renteneintritts.

Allerdings fehlt noch die wichtigste Position im positiven Bereich, der Wert Deiner Arbeitskraft. Dieser besteht aus allen Einnahmen, die Du über Dein gesamtes Leben aufgrund Deiner Arbeit haben wirst. Dies wird in jungen Jahren ein größerer Betrag sein, weil noch viele Arbeitsjahre vor Dir liegen, als in späteren. Dadurch verschiebt sich jedoch auch der Betrachtungszeitpunkt von heute in die Zukunft, zunächst auf den Zeitpunkt Deines Renteneintritts.

Leider fehlt noch die wichtigste Position im negativen Bereich, der Wert Deines Konsums. Dieser besteht aus allen Ausgaben, die Du für Deine Lebenshaltung über Dein gesamtes Leben haben wirst. Dies ist in jungen Jahren ebenfalls ein größerer Betrag als in späteren und verschiebt den Betrachtungszeitpunkt noch weiter nach hinten, bis an Dein Lebensende.

Damit kennst Du Deine finanzielle Zukunft, ausgehend vom heutigen Tag. Ablesen aus der Vermögensbilanz kannst Du allerdings nur den Startpunkt heute und das Vermögen zum Ende Deines Lebens. Es ergibt sich von selbst, dass der Blick in die Zukunft umso unsicherer ist, je weiter dieser noch entfernt ist.

Außerdem gibt es noch zwei große Unbekannte, die es kennenzulernen und abzuschätzen gilt. Dies sind zum einen die Erträge, die Du aus Deinem Vermögen über die Zeit generieren wirst und Deine Vermögenspositionen erhöhen. Zum anderen sind es jedoch die Zinsen, die Du für Deine Verbindlichkeiten bezahlen musst, und zwar aus Deinem Vermögen und die es dadurch senken. Besonders der ersten kommt eine große Bedeutung zu, weil die Rendite Deines Vermögens nur in Deiner Hand liegt.

Verschiedene Sicht für unterschiedliche Zwecke

Die Ausgangsbasis für diese Rendite ist immer das Bruttovermögen. Diese Sicht ergibt sich, wenn neben den Werten der Arbeitskraft und des Konsums zusätzlich noch die Verbindlichkeiten ausgeblendet und damit nicht beachtet werden. Neben dem Nettovermögen, also mit Verbindlichkeiten, sind es damit bereits zwei aussagekräftige Sichten.

Wird noch der Wert des Konsums zum Nettovermögen für eine dritte Sicht hinzugenommen, ergibt sich der Wert des Vermögens ohne den Wert der Arbeitskraft. Dies entspricht dem Vermögen zu Deinem Lebensende, wenn Du nicht mehr arbeiten würdest. Ist dieses größer 0 €, also positiv, bist Du finanziell unabhängig, also wirklich frei. Dies wird nur bei wenigen Personen während des Arbeitslebens der Fall sein, hoffentlich aber wenigstens zum Zeitpunkt des Renteneintritts, denn ansonsten wirst Du Deine Ausgaben zur Lebenshaltung einschränken müssen.

Für dieses Ergebnis muss für eine vierte Sicht noch der Wert der Arbeitskraft hinzugenommen werden. Über dieses Vermögen wirst Du zum Lebensende verfügen, wenn Du wie vorgesehen weiterarbeitest. Ist dieser Wert größer 0 €, also positiv, dann kannst Du dem Zeitpunkt des Renteneintritts gelassen entgegenblicken oder je nach Höhe des Betrags sogar früher aufhören zu arbeiten. Ist er allerdings kleiner 0 €, also negativ, dann solltest Du definitiv weniger für Deine Lebenshaltung ausgeben, ansonsten ist Dein Geld vor Deinem Leben zu Ende.

Die Ergebnisse der letzten beiden Sichten sind unbedingt mit Vorsicht zu betrachten, weil weder der Rentenzeitpunkt noch die Zeit bis dahin völlig sicher ist und Deine Lebenserwartung gänzlich unbekannt. Diese Faktoren haben jedoch einen großen Einfluss auf das Ergebnis.

- Bruttovermögen = Alle Vermögenspositionen

- Nettovermögen = Bruttovermögen – Verbindlichkeiten

- Finanzielle Unabhängigkeit = Nettovermögen – Wert des Konsums

- Rentensituation = Finanzielle Unabhängigkeit + Wert der Arbeitskraft

Rendite des Bruttovermögens kann überraschen

Die Rendite auf alle Vermögenspositionen fällt in der Regel niedriger aus als erwartet, weil viele Sachwerte zwar durch die Inflation teurer werden, dies aber nur für Neuprodukte gilt. Bei einem Auto dagegen sinkt der Wert von Tag zu Tag oder Jahr zu Jahr, weil ein Auto mit Baujahr 2020 eben weniger wert ist als eines aus dem Jahr 2021. Gleiches gilt für Möbel, Kleidung und besonders technische Geräte, zumal diese auch noch benutzt und damit verbraucht werden.

Die Rendite auf alle Vermögenspositionen fällt in der Regel niedriger aus als erwartet, weil viele Sachwerte zwar durch die Inflation teurer werden, dies aber nur für Neuprodukte gilt. Bei einem Auto dagegen sinkt der Wert von Tag zu Tag oder Jahr zu Jahr, weil ein Auto mit Baujahr 2020 eben weniger wert ist als eines aus dem Jahr 2021. Gleiches gilt für Möbel, Kleidung und besonders technische Geräte, zumal diese auch noch benutzt und damit verbraucht werden.

Wenn die Werte in diesen Positionen also jedes Jahr geringer werden, dann muss dieser Verlust erst einmal ausgeglichen werden, um auf eine positive Rendite zu kommen. Allerdings ist die Rendite auf Giro- oder Tagesgeld-Konten in den letzten Jahren auch eher 0% oder bei höheren Beträgen auch negativ, so dass diese Positionen für einen Ausgleich nicht in Frage kommen.

Selbst bei Anleihen muss schon auf Fremdwährungen oder extrem lange Laufzeiten ausgewichen werden, wenn die Rendite noch positiv sein soll. Damit steigt jedoch auch das Risiko eines potentiellen Ausfalls, was sich jedoch in der Rendite erst beim Eintritt bemerkbar macht. Bleiben noch Aktien und Immobilien als Anlageklassen mit möglichen positiven Renditen, wobei bei Aktien die Auswahl entscheidend für das spätere Ergebnis sein dürfte und bei Immobilien die Abschreibung einen immer größeren Teil der Rendite frisst.

Für Beteiligungen, Fremdwährungen und andere Wertpapiere, wie bspw. Derivate oder Optionen, ist es schwierig, eine pauschale Einschätzung der Rendite vorzunehmen. Dies verdeutlicht aber nur, wie wichtig es ist, die eigene Rendite auf das Bruttovermögen zu bestimmen. Dies sollte außerdem nicht nur einmalig, sondern regelmäßig geschehen, um einen besseren Eindruck über die Schwankungen und den letztlich relevanten Durchschnitt zu bekommen.

Die Kredite des Nettovermögens sind der Hebel

Der Unterschied zwischen dem Brutto- und Nettovermögen sind die Verbindlichkeiten, für die Zinsen gezahlt werden müssen. Diese Zinsen stehen übrigens in direktem Verhältnis zur Rendite des Bruttovermögens, denn die Gegenwerte der Verbindlichkeiten tauchen direkt in den Werten auf und sollten dort eine Rendite erzielen.

Ein Auto auf Kredit zu kaufen ist daher keine gute Idee, weil dieses an Wert verliert und damit bereits alleine eine negative Rendite hat. Nun noch Zinsen für einen Kredit zu zahlen verteuert das Auto noch mehr und verschlechtert die negative Rendite noch weiter.

Etwas komplizierter wird es bei einer vermieteten Immobilie, deren zwar auch sinkt, im Gegenzug allerdings Erträge in Form von Mietzahlungen generiert. Außerdem steht diese auf einem Grundstück, welches im Wert steigt oder zumindest steigen kann, so dass die Rendite durchaus positiv sein kann. Liegt diese Rendite dann sogar über den Kreditzinsen, so steigert sich die Rendite durch den Hebel der Kredite noch weiter.

Zuletzt ist aber noch wichtig, ob die durchschnittliche Höhe der Zinsen auf alle Kredite unter oder über der Rendite auf alle Vermögenswerte liegt. Nur wenn diese darunter liegen, leihst Du Dir also günstiger Geld, als Du es selbst einsetzt, Du verdienst also Geld durch Geld, welches Dir gar nicht gehört. Dies ist jedoch leicht verständlich, denn wer Geld auf dem Girokonto liegen hat und dennoch einen Kredit aufnimmt, verschlechtert auf jeden Fall seine Rendite, unabhängig davon, ob es aus Liquiditätsgründen sinnvoll sein kann.

Die Inflation betrifft den Wert des Konsums

Die finanzielle Unabhängigkeit wird im Wesentlichen durch die Kosten der Lebenshaltung bestimmt. Die Lebenshaltung hängt wiederum stark mit den Lebensumständen zusammen und wird daher nicht, wie die Inflation, gleichmäßig steigen, sondern wahrscheinlicher in Sprüngen, die mit Lebenssituationen zusammenhängen. Dies kann der Abschluss der Ausbildung sein, das Zusammenziehen mit einem Partner, die Geburt von Kindern oder ein Wechsel des Arbeitsplatzes.

Unabhängig davon ist jedoch zu beachten, dass es leichter ist, ein paar € mehr auszugeben, als ein paar € einzusparen. Daher gilt es immer vorsichtig zu sein, zumal sich eben manchen Preissteigerungen nicht umgehen lassen, wie bspw. beim Benzin, Strom oder Gas. Hier ist es empfehlenswerter ein paar € Puffer im Budget zu haben, anstatt sofort sparen zu müssen oder gar ins Minus zu gehen.

Es ist zwar verführerisch, mit jeder Gehaltserhöhung auch gleich die Ausgaben zu steigern, allerdings ist immer zu bedenken, dass das Gehalt kürzer gezahlt wird, als Du im besten Fall lebst. Es kann daher durchaus sein, dass eine Gehaltserhöhung um 100 € netto 20 Jahre vor der Rente nur noch eine Steigerung der Lebenshaltung um 50 € erlaubt, weil Du eben noch gut 20 Jahre in der Rente leben wirst.

Der Rentenzeitpunkt verändert die Vermögensbilanz

Während das Gehalt zwar nicht immer voll, aber doch wenigstens in Teilen, mit der Inflation steigt, so ist dies bei den Lebenshaltungskosten immer der Fall. Du hast zwar die Möglichkeit, andere Produkte zu kaufen und damit die Preissteigerung zu kompensieren, aber dies ist nichts anderes als Sparen und fällt entsprechend schwer. Außerdem wird die Zeit im Ruhestand glücklicherweise immer länger, so dass ganz andere Auswirkungen auftreten können.

Während das Gehalt zwar nicht immer voll, aber doch wenigstens in Teilen, mit der Inflation steigt, so ist dies bei den Lebenshaltungskosten immer der Fall. Du hast zwar die Möglichkeit, andere Produkte zu kaufen und damit die Preissteigerung zu kompensieren, aber dies ist nichts anderes als Sparen und fällt entsprechend schwer. Außerdem wird die Zeit im Ruhestand glücklicherweise immer länger, so dass ganz andere Auswirkungen auftreten können.

Abgesehen von der Inflation sind die Kosten der Lebenshaltung damit relativ gut abzuschätzen, selbst wenn diese im hohen Alter, also so ab 80 Jahren und älter, durchaus zurückgehen sollten. Der bedeutendste Unsicherheitsfaktor ist mit Sicherheit die Lebenserwartung, weshalb die Langlebigkeit das größte finanzielle Risiko darstellt. Dennoch gibt es vermutlich nichts schlimmeres, als wenn im Alter das Geld ausgeht und auf den letzten Metern noch mal richtig gespart werden muss oder sogar staatliche Hilfe in Anspruch genommen werden muss.

Du bestimmst den Wert der Arbeitskraft

Die Rentensituation wird am deutlichsten davon bestimmt, wie hoch Dein Netto-Einkommen ist und in welchem Verhältnis es zu Deinen jährlichen Kosten der Lebenshaltung steht. Anders ausgedrückt bekommst Du mit Sicherheit schon ein Problem, wenn beides gleich hoch ist. Daher sollten die Kosten der Lebenshaltung nicht nach dem Netto-Einkommen bestimmt werden, sondern vielmehr nach dem Ergebnis der Rentensituation.

Allerdings ist zu berücksichtigen, dass jedes Jahr Arbeit zu zusätzlichen Rentenleistungen führen kann, die als Vermögensposition auftauchen und damit das Ergebnis verbessern. Enthalten sind jedoch bereits jegliche Sparleistungen, weil der Wert der Arbeitskraft das gesamte Einkommen beinhaltet und der des Konsums nur die Kosten der Lebenshaltung. Die Differenz, welche die Sparleistung darstellt, verbleibt damit im Ergebnis, allerdings ohne Erträge.

Du siehst, vom Ergebnis aus betrachtet macht es keinen Unterschied, ob Du mehr verdienst oder mehr Erträge erzielst. Die Erträge sind jedoch abhängig von der Höhe des Bruttovermögens, weshalb es unterschiedlich schwer sein kann, das gleiche Ergebnis zu erzielen. So lange das Bruttovermögen zu gering ist, solltest Du daher unbedingt mehr verdienen oder sparen, anschließend kannst Du das Sparen oder die Arbeit reduzieren und Dich mehr auf die Erträge konzentrieren.

Der Vorteil bei der Konzentration auf die Erträge ist jedoch, dass Du unabhängiger wirst. Denn es liegt nur an Dir, diese immer weiter zu steigern und es gibt keine Grenze nach oben. Damit werden Dein Brutto- und Dein Nettovermögen immer schneller wachsen und bei gleichzeitig mit dem Alter sinkendem Wert der Arbeitskraft wird diese an Bedeutung verlieren. Du wirst an den Punkt kommen, an dem Du kürzer arbeiten, für weniger Geld, oder einen anderen Job annehmen kannst, trotz schlechterer Bezahlung, aber dafür mit mehr Erfüllung für Dich.