Der Wert der Arbeitskraft in der Vermögensbilanz ist nur in der vollständigen Vermögensbilanz enthalten, aus gutem Grund. Denn er ist kein Teil des Nettovermögens. Dennoch stellt dieser nicht nur einen mehr oder weniger großen Vermögenswert dar. Er ist auch die Basis, um Vermögen aufzubauen. Aber dafür gilt es zu verstehen, wie die Vermögensströme sind und besonders, wie sie sein sollten.

Denn der Wert der Arbeitskraft ist bei vielen die größte Position in der Vermögensbilanz. Leider sinkt der Wert mit jedem Monat und Jahr. Aber wenigstens gibt es zwei mögliche Lichtblicke. Zum einen kannst Du den Wert Deiner Arbeitskraft erhöhen, wenn Du Dein Einkommen steigerst. Andererseits baust Du eventuell zusätzliches Vermögen auf, bspw. in der gesetzlichen Rentenversicherung, betrieblich oder privat. Die Frage ist, in welchem Verhältnis dieses Vermögen im Verhältnis zum kontinuierlichen Rückgang des Vermögens steht.

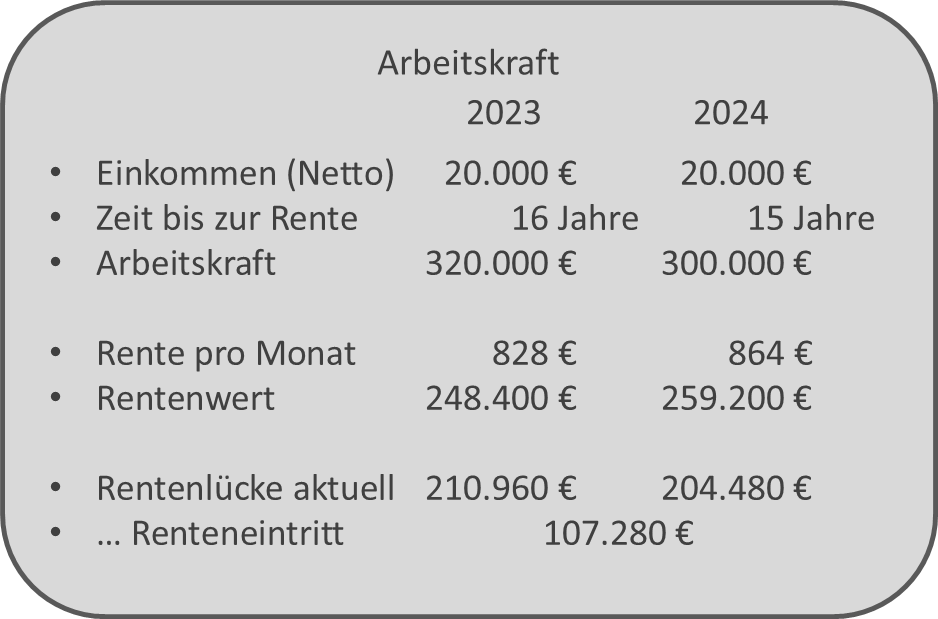

Wert der Arbeitskraft in der Vermögensbilanz sinkt

Nehmen wir einen Arbeitnehmer, der ein jährliches Nettoeinkommen von 20.000 € verdient. Er bekommt also jedes Jahr 20.000 € netto als Gegenwert für seine Arbeit, jedoch eben nur dann, wenn er auch arbeitet. Dies ist üblicherweise nur bis zum Renteneintritt der Fall. Zu diesem Zeitpunkt ist der Wert der Arbeitskraft also auf 0 € gesunken. In jungen Jahren ist der Wert hoch, weil noch viele Jahre Arbeit möglich sind, im Alter ist dieser eben verbraucht. In der Grafik ist diese Veränderung beispielhaft für ein Jahr dargestellt. Es handelt sich um einen Arbeitnehmer im mittleren Alter, der bis zum Renteneintritt noch 16 Jahre arbeiten müsste.

Eine solche Betrachtung kann helfen, den Wert von Weiterbildung einzuschätzen. Denn eine Erhöhung des Einkommens aufgrund der Weiterbildung führt zu einer Erhöhung des Wertes der Arbeitskraft. Je früher dies geschieht, umso mehr steigt der Wert, weil Du noch länger davon profitierst. Spät im Leben lohnt es sich damit nicht mehr so sehr.

Wohin geht der Wert der Arbeitskraft?

Der Wert der Arbeitskraft in der Vermögensbilanz verschwindet nicht einfach. Vielmehr geht er Dir in Form Deines Einkommens zu, in dem er auf Dein Konto überwiesen wird. Außerdem steigt Dein Rentenvermögen an, wenn Dein Arbeitgeber direkt Zahlungen an die Rentenversicherung vornimmt. Mit dem Geld auf Deinem Konto kannst Du anschließend machen, was Du willst. Du kannst es ausgeben oder investieren. Oder einfach auf dem Konto lassen, also sparen.

Ebenso ermöglicht diese Betrachtung eine Beurteilung, ob in einem Jahr Wert geschaffen wurde. Nach dem der Wert der Arbeitskraft sinkt, muss dies durch andere Positionen ausgeglichen werden. Die Rentenposition reicht dafür nicht aus, wie in der Grafik ersichtlich. Es kommt also darauf an, was Du mit dem Geld auf Deinem Konto machst. Investitionen in langlebige Wirtschaftsgüter oder Investitionen, selbst sparen, bleiben erhalten, das andere Geld ist weg.

Wer also alles ausgibt, dessen Vermögen sinkt und er wird garantiert ärmer. Etwas zu sparen ist deshalb notwendig und richtig. Die Erträge dieses angesparten Vermögens kommen, sind Einkommen und erhöhen das Vermögen. Ziel ist es, dass diese Erträge ausreichen, den Wertverlust auszugleichen. Dadurch kannst Du mehr Geld für Erlebnisse ausgeben, reich zu sterben ist auch keine Lösung – aber entscheide weise.

Der Blick in die Zukunft

Die gute Nachricht ist jedoch, dass mit dem Anwachsen Deines Vermögens die Rentenlücke sinkt. Allerdings reicht das nicht aus, dass diese bis zum Renteneintritt verschwunden ist. Dies ist in der Grafik in der letzten Zeile ersichtlich. Es führt also kein Weg daran vorbei, zusätzliches Vermögen aufzubauen. Die monatliche Rente wird nicht so hoch sein, wie Dein Nettoeinkommen. Diese Differenz ist vielleicht besser zu verstehen, denn sie entspricht den Ausgaben, die Du Dir nicht mehr leisten können wirst. Wenn Du nicht anderes Vermögen dafür nutzen kannst.

Übrigens lässt sich damit gut beurteilen, welchen Nutzen eine Berufsunfähigkeitsversicherung hat. Und in welchem Verhältnis dies zu den Kosten steht. Denn mit einer verhältnismäßig kleinen Summe schützt Du am Anfang einen großen Wert Deiner Arbeitskraft, der jedoch mit der Zeit sinkt. Aber je kleiner das sonstige Vermögen ist, desto wichtiger die Versicherung. Denn wenn der Wert der Arbeitskraft erst einmal weg ist, wie willst Du dann anderes Vermögen aufbauen?

Baue daher unbedingt und so schnell wie möglich Vermögen auf. Der absolute Vermögensaufbau geht umso leichter vonstatten, je mehr Vermögen vorhanden ist. Wenn Du noch kein Vermögen hast, beginne zu sparen. Wo immer Du auch stehst, der Vermögensheld hilft Dir!