Vermögensaufbau – die 8 wichtigsten Punkte

Vermögensaufbau klingt abstrakt und schwierig in der Umsetzung, dabei ist es ganz leicht. Es müssen nur 2 Dinge erfüllt sein, um Vermögen aufzubauen. Zum einen müssen die Einnahmen über den Ausgaben liegen. Zum anderen musst Du das verfügbare Geld investieren. Das einzige wirkliche Problem ist, dass dieser Prozess Zeit braucht, weil die Gewinne der Investitionen durch die Rendite pro Zeit entstehen. Deswegen brauchst Du eine Strategie zum Vermögensaufbau.

Vermögensaufbau in einfachen Schritten

Die Basis dieser Strategie des Vermögensaufbaus ist die Zeit. Jeder kann Vermögen aufbauen, allerdings kommt der Zeit eine große Bedeutung bei. Denn wer erst mit 100 Jahren ein Vermögen aufgebaut hat, muss erst einmal so alt werden und hat anschließend dennoch nicht mehr viel Zeit, um es zu genießen. Deswegen geht es beim Vermögensaufbau darum, möglichst früh an Geld zu kommen und es dadurch länger für sich arbeiten zu lassen. Also nicht einfach Geld anlegen, sondern so, dass es eine hohe Rendite erzielt.

Die Basis dieser Strategie des Vermögensaufbaus ist die Zeit. Jeder kann Vermögen aufbauen, allerdings kommt der Zeit eine große Bedeutung bei. Denn wer erst mit 100 Jahren ein Vermögen aufgebaut hat, muss erst einmal so alt werden und hat anschließend dennoch nicht mehr viel Zeit, um es zu genießen. Deswegen geht es beim Vermögensaufbau darum, möglichst früh an Geld zu kommen und es dadurch länger für sich arbeiten zu lassen. Also nicht einfach Geld anlegen, sondern so, dass es eine hohe Rendite erzielt.

Der richtige Zeitpunkt anzufangen ist jetzt. Wenn Du schon älter bist, dann war der beste beste Zeitpunkt vielleicht vor 10 oder 20 Jahren, aber der nächstbeste ist sicher jetzt. Denn es geht um den langfristigen Vermögensaufbau und dafür ist Zeit nötig.

Den Vermögensaufbau mit einem Ziel verbinden

Der Vermögensaufbau beginnt mit einer Bestandsaufnahme. Nur wenn Du Deine finanzielle Situation kennst, kannst Du Dich sicher auf den Weg machen. Es geht um die Ermittlung Deines Nettovermögens, also aller Deiner Vermögenswerte abzüglich aller Kredite und Darlehen. Außerdem musst Du Dein Ziel festlegen, Dein gewünschtes Nettovermögen zu einem bestimmten Zeitpunkt. Damit bekommt Dein Weg eine Richtung und kann bestimmen, wo Du rechtzeitig angekommen bist.

Wie schnell Du Dich von Deiner Ausgangssituation in Richtung Ziel bewegst hängt davon ab, wie Dein Budget aussieht. Es spielt eine wichtige Rolle, dass die Einnahmen die Ausgaben übersteigen. Aber es wäre besser, wenn außerdem die Erträge den Wertverlust Deiner Werte übersteigen. Denn ansonsten läufst Du Gefahr, damit Deinen Überschuss zu verlieren.

Du hast auch immer die Möglichkeit, Dein Einkommen zu erhöhen. Vielleicht hilft Dir auch Dein Arbeitgeber durch vermögenswirksame Leistungen. Denn Du kannst leichter Vermögen aufbauen, wenn Dein Einkommen höher ist und besonders zu Beginn Deines Vermögensaufbaus hat es große Bedeutung. Denn je früher Du Vermögen hast, desto länger kann es für Dich Erträge generieren.

Den Vermögensaufbau absichern

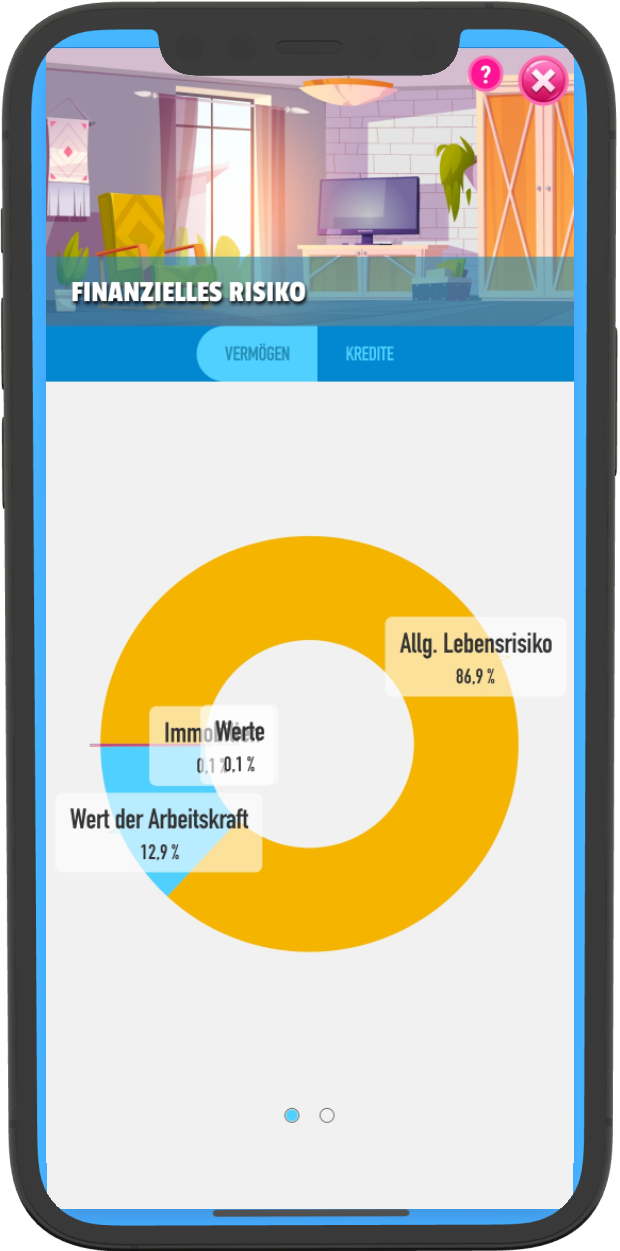

Wenn Du Deine Ausgangssituation mit einer guten Finanz-App ermittelt hast, hat diese Dir auch den Wert Deiner Arbeitskraft berechnet. Berufsunfähigkeit zusammen mit eventuellen Haftpflichtschäden sind Dein größtes finanzielles Risiko. Es empfiehlt sich diese Risiken abzusichern, um nicht Gefahr zu laufen, irgendwann auf dem Weg alles zu verlieren.

Wenn Du Deine Ausgangssituation mit einer guten Finanz-App ermittelt hast, hat diese Dir auch den Wert Deiner Arbeitskraft berechnet. Berufsunfähigkeit zusammen mit eventuellen Haftpflichtschäden sind Dein größtes finanzielles Risiko. Es empfiehlt sich diese Risiken abzusichern, um nicht Gefahr zu laufen, irgendwann auf dem Weg alles zu verlieren.

In wie fern Krankheit, Pflegebedürftigkeit oder das Todesfall-Risiko ebenfalls wichtig sind, bleibt Dir überlassen. Es ist wahr, dass der Vermögensaufbau schneller erfolgen kann, wenn Du höhere Risiken eingehst. Aber es darf auch nichts passieren, ansonst wirst Du Dein Ziel nicht erreichen. Daher musst Du alles sorgfältig gegeneinander abwägen, selbst wenn die eine oder andere Entscheidung Deinen Vermögensaufbau verzögert.

Die Grundlage des Vermögensaufbaus

Unabhängig der Absicherung ist die Grundlage für Deinen Vermögensaufbau der Zinseszinseffekt. Der Zinseszinseffekt, dass für Zinsen wiederum Zinsen anfallen, führt zu einem exponentiellen Wachstum des Vermögens. Der Zinseszinseffekt funktioniert dabei umso besser, je höher der Zins ist. Insbesondere, wenn er höher als 5% ist.

Neben dem Zinseszinseffekt gibt es noch den Cost-Average-Effekt, der Dir beim Vermögensaufbau helfen kann. Diese besagt, dass bei gleichbleibenden Sparraten zum Kauf von volatilen Anlagen, bspw. Exchange Traded Funds (ETF), mehr Anteile bei günstigeren Kursen gekauft werden, als bei hohen. Allgemein gesprochen die organisierte Variante von günstig kaufen und teuer verkaufen. Die Alternative wäre es, zu jedem Zeitpunkt eine feste Anzahl von Anteilen zu kaufen, was aber eben töricht wäre und noch dazu sehr unpraktisch. Deshalb ist der Cost Average Effekt vorteilhaft.

Aber er wird nicht ausreichen, um Dich reich zu machen. Je nach Kursverlauf ist es wahrscheinlich, dass die Rendite eines solchen Sparplan etwas gesteigert wird. Aber leider nicht so sehr, als dass dadurch der Vermögensaufbau ein Selbstläufer wird.

Kennst Du Dich selbst?

Volatile Anlagen sind ein gutes Stichwort, weil Du Dich unbedingt gut kennen solltest, was Deine Anlagen betrifft. Wie geht es Dir, wenn fallende Kurse kommen? Du hoffst zwar, dass diese steigen und durchschnittlich kann dies auch der Fall sein, aber eben nicht immer. Hier musst Du sicher sein, dass Du nicht sofort bei sinkenden Kursen verkaufst. Denn dass führt nicht zu hohen Renditen.

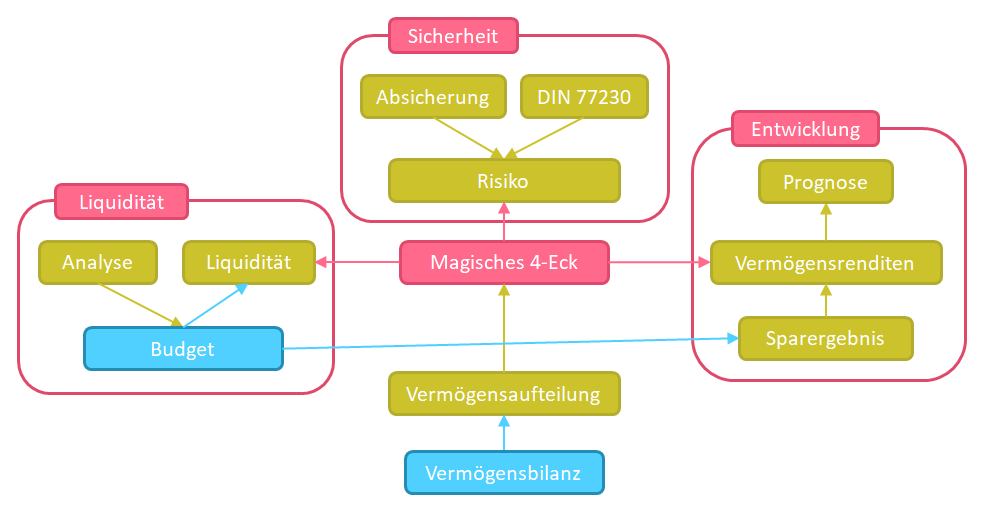

Außerdem musst Du Dir im Klaren darüber sein, wie gut Du planst und wie sprunghaft Du bist. Nicht auf alle Anlage kannst Du jederzeit zugreifen und bei einigen ist es sehr teuer, schnell an Geld zu kommen. Deswegen kann in diesem Zusammenhang auch vom magischen 4-Eck der Geldanlage gesprochen werden. Denn jede Geldanlage verfügt über die Eigenschaften Entwicklung (oder Rendite), Sicherheit (kein Geld zu verlieren), Liquidität (Verfügbarkeit des Geldes) und Komfort (geringer Arbeitsaufwand).

Unter diesen Gesichtspunkten gilt es die Anlageklassen so zu wählen, dass deren Kombination, also Dein persönlicher Anlage-Mix, zu Dir passt. Dabei ist Diversifikation aus 2 Gründen wichtig, wegen der Chancen und Risiken. Du reduzierst Dein Risiko, wenn die Investitionen breiter gestreut sind. Andererseits erhöhst Du dadurch die Chancen, von einer besonderen Entwicklung zu profitieren. Unterschätze keinesfalls diese Aufgabe beim Vermögensaufbau, die für Dich passenden Geldanlagen zu finden. Denn am Ende müssen Dich die Eigenschaften gut schlafen lassen und trotzdem erwarten lassen, ausreichende Renditen zu erzielen.

Für einen ruhigen und kontinuierlichen Vermögensaufbau

Finanz-App Vermögensverwaltung

Im festzulegen, welchen Anteil Deines Vermögens Du in welche Anlageklasse anlegen solltest, musst Du Dich mit den Anlageklassen und ihren Eigenschaften beschäftigen. Dabei gibt es 5 wichtige Klassen von Anlagen, die zu unterscheiden sind. Dies sind

- Liquidität,

- Wertpapiere,

- Immobilien,

- Rohstoffe und

- Alternative Investments.

Liquidität ist Geld auf jeglichen Konten, auf die Du sofort (Tagesgeld) oder zu einem späteren Termin (Festgeld) zugreifen kannst. Je nach Situation bekommst Du vielleicht sogar Zinsen, aber wahrscheinlich nicht besonders viel.

Wertpapiere können bspw. Aktien, Anleihen, Fonds, ETFs und Zertifikate sein. Dabei gibt es große Unterschiede zwischen den einzelnen Anlagen, weil Du bei Aktien einen Teil des Unternehmens kaufst während Du bei Anleihen einem Unternehmen (oder dem Staat) Geld gegen einen Zins leihst. Staatsanleihen gibt es mit unterschiedlichen Laufzeiten und zudem in den Varianten mit und ohne Schutz gegen Inflation.

Immobilien dagegen sind Grundstücke mit oder ohne Gebäude darauf und im Gegensatz zu Wertpapieren nicht direkt miteinander vergleichbar, weil es keine 2 exakt gleichen Immobilien gibt. Gegenüber Wertpapieren sind der Verwaltungsaufwand und das Klumpenrisiko höher, dafür die Werte stabiler. Andererseits ist der Wert nie sicher, bis es zum Verkauf gekommen ist, weshalb das Geld in Immobilien auch nicht so verfügbar ist.

Rohstoffe sind noch viel heterogener und enthalten neben bspw. Öl, Erz oder Getreide auch seltene Erden und Edelmetalle, bspw. Gold und Platin. Die Werte diese Anlageklasse basieren auf Angebot und Nachfrage, weshalb sie nicht besonders mit Wertpapieren oder Immobilien korreliert sind. Für die Diversifikation also gut geeignet.

Zuletzt sind noch Alternative Investments zu nennen, die in der Regel höhere Renditen versprechen, aber nur für erfahrene und finanziell gut aufgestellte Anleger verfügbar sind. Dies sind im wesentlichen Hedgefonds oder Beteiligungen an Unternehmen, wie bspw. Geschlossene Immobilienfonds, Infrastrukturfonds, Windparks oder Private Equity.

Die Vermögensaufteilung ist nicht statisch

Nun kannst Du nach Herzenslust Geld anlegen. Dafür gilt es für jede Anlageklasse geeignete Investments zu finden, die hinsichtlich des Chance-Risiko-Verhältnisses optimal sind. Beachte jedoch, dass Du niemals komplett vor Vorne beginnst. Vielmehr liegt immer eine Ausgangssituation vor, die es zu verändern gilt. Es gilt aus Geld aus einzelnen Vermögensklassen abzuziehen und in andere zu investieren. Selbst wenn dies einfach klingt, je nach Anlageklasse kann dieser Prozess leichter oder schwerer sein und benötigt entsprechend Zeit.

Außerdem ändert sich streng genommen mit jeder Einnahme oder Ausgabe Deine Vermögensverteilung, ebenso mit jedem Kauf oder Verkauf. Es können sich jedoch auch die Werte ändern, die Deine Vermögenswerte haben. Entweder sinken, weil sie sich abnutzen, wie bspw. bei einem Auto oder einer Immobilie. Oder weil sie im Wert steigen, wie bspw. bei Wertpapieren oder Rohstoffen.

Deshalb ist es notwendig, regelmäßig zu überprüfen, wie Deine Vermögensverteilung aussieht und ob sie immer noch Deinen Zielen entspricht. Denn nur dann entsprechen die Chancen und Risiken Deine Planung und Du hast die höchste Wahrscheinlichkeit, dass Dein Vermögensaufbau so abläuft, wie Du es geplant hast.

Vertraue Deiner Strategie für den Vermögensaufbau

Es klingt vielleicht komisch, aber die größte Gefahr bei jeder langfristigen Strategie, besonders beim Vermögensaufbau, ist es, dass Du dagegen verstößt. Es gibt immer einen Grund, der sich finden lässt. In vielen Situationen wird es zudem der leichtere Weg sein, dies zu tun. Aber es wird nicht dazu führen, dass Du Dein Ziel erreichst. Wenn Du Dir gut überlegt hast, wie und warum Du Dich für die Strategie entschieden hast, gibt es keinen Grund, darn zu Zweifeln.

Eine weitere große Gefahr für Deinen Vermögensaufbau ist die Inflation. Deshalb ist die Vermögensaufteilung so wichtig, weil jede Anlageklasse anders darauf reagiert. Spätestens wenn Inflation auftritt solltest Du prüfen, ob der Vermögensaufbau weiterhin erwartungsgemäß verläuft oder ob Du reagieren musst.

Randbemerkungen zum Vermögensaufbau

Das Thema Vermögensaufbau ist komplex, dass kann abschrecken. Aber dennoch ist es möglich, mit dieser Komplexität umzugehen, in dem Du Dich einfach Schritt für Schritt damit auseinandersetzt. Es hilft, wenn Du Dich nicht beirren und ablenken lässt. Mache es Dir so einfach, wie geht. Wenn Du ein Produkt nicht verstehst, ignoriere es. Es gibt genügend andere.

Das Thema Vermögensaufbau ist komplex, dass kann abschrecken. Aber dennoch ist es möglich, mit dieser Komplexität umzugehen, in dem Du Dich einfach Schritt für Schritt damit auseinandersetzt. Es hilft, wenn Du Dich nicht beirren und ablenken lässt. Mache es Dir so einfach, wie geht. Wenn Du ein Produkt nicht verstehst, ignoriere es. Es gibt genügend andere.

Ebenso bei Steuervorteilen. Den größten Nutzen kannst Du daraus ziehen, dass Du Steuern in die Zukunft verschiebst. Dann kannst Du in der Zwischenzeit damit arbeiten und weitere Erträge generieren. Wenn ein Produkt Steuervorteile verspricht, prüfe genau, ob es sich lohnt. Nicht die Steuervorteile sind interessant, sondern nur eine eventuell höhere Rendite. Gleiches gilt bei nachhaltigen Geldanlagen: wenn es höhere Zinsen gibt, ist eine Investition denkbar. Wenn Du dafür jedoch Abstriche machen musst, lasse besser die Finger davon, weil es Dich am Vermögensaufbau hindert.

Letztlich hast Du es selbst in der Hand, zum Erfolg zu kommen. Aber das bedeutet auch, dass Du verantwortlich bist! Du musst Dich darum kümmern und es gibt niemanden, an den Du es delegieren könntest. Aber wie Du siehst, so schwer ist es auch nicht und es ist eine lebenslange Aufgabe, die Rendite zu steigern und mehr aus seinem Geld zu machen. Der Vermögensheld hilft Dir dabei.