Der Zeitpunkt für die finanzielle Freiheit ist schwer zu bestimmen!

Für viele ist es seit jeher erstrebenswert, die eigene finanzielle Freiheit zu erreichen. Aber der Zeitpunkt der finanziellen Freiheit ist schwer zu bestimmen! Es liegt auf der Hand in diesem Zusammenhang den einfachen Weg zu gehen und sich ein Vermögen vorzustellen, welches zu einem bestimmten Zeitpunkt vorhanden sein sollte. Um es kurz zu machen, dieser Betrag wird später bei weitem nicht mehr ausreichend sein. Dies liegt nur in geringem Umfang an der Inflation oder Vermögenspreisentwicklung. Sondern vielmehr an den gestiegenen Lebenshaltungskosten!

Die Lebenshaltungskosten sind zum Zeitpunkt der Zielsetzung immer gering, völlig unabhängig, wann das ist. Wer bspw. gerade mit der Schule fertig ist und noch bei den Eltern wohnt, kann sich schlicht nicht richtig vorstellen, wie viel Geld er einmal ausgeben wird. Eine eigene Wohnung kommt hinzu und ein eigenes Einkommen verändert vieles. Es hängt auch weniger davon ab, dass nach bestimmten Maßstäben zu viel ausgegeben oder zu wenig gespart wird, ganz im Gegenteil. Mit steigendem Einkommen erhöht sich in der Regel auch die Sparquote. Aber ich beziehe mich an dieser Stelle nur auf das Einkommen aus der Arbeitskraft.

Unterschätze nie den Anstieg der Lebenshaltungskosten

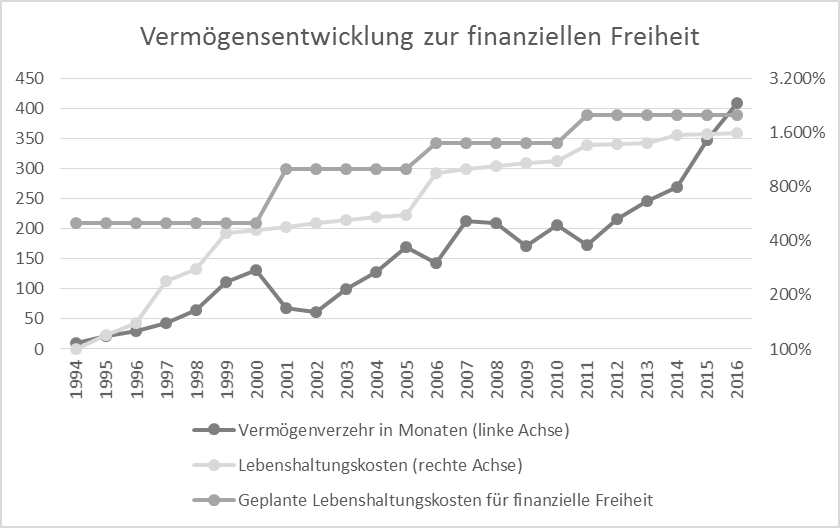

Der Chart der Lebenshaltungskosten zeigt nun eine fast unglaubliche Ver-16-fachung der Lebenshaltungskosten. Die kann auf den ersten Blick ganz schön erschreckend sein, hat aber durchaus repräsentativen Charakter. Aber alleine die Miete ist ein wichtiger Bestandteil derselben und ist von 0 € aus praktisch unendlich gestiegen. Auch haben die Wenigsten während der Schulzeiten ein eigenes Auto zu unterhalten und Versicherungen zu bezahlen. Wie viel eine Familie kostet wäre eine geeignete Frage an die Eltern. Nicht zu vergessen die Inflation, die alle Preise kontinuierlich erhöht.

Sicherlich kann darüber diskutiert werden, ob es an der einen oder anderen Stelle noch sparsamer geht. Aber für mich geht nicht darum, möglichst minimalistisch zu leben. Es geht darum, den Lebensstandard so hoch wie möglich zu haben und dennoch möglichst früh den Status der finanziellen Freiheit zu erreichen. Wer arbeitet dafür gutes Geld bekommt hat sich nach meiner Ansicht auch einen gewissen Ausgleich verdient. Das Vermögen entwickelt sich dennoch gut, wenn Du Dich darum kümmerst. Es gibt also keinen Grund, sich nicht ab und an etwas Gutes zu tun. Bspw. in Form einer Reise, einer schöneren Wohnung oder eines größeren Autos – selbst wenn die letzteren beiden auch zu höheren Folgekosten führen.

Ein Puffer in den Lebenshaltungskosten ist Pflicht

Unabhängig davon sollte Dir klar sein, dass Du für die finanzielle Freiheit mit höheren Lebenshaltungskosten planen solltest. Dies ist die 2. Linie, welche zumindest direkt mit den 5-fachen der Kosten der Schulzeit beginnt. Für diejenigen, die schon im Job sind kann dieser Faktor geringer ausfallen, er ist jedoch keinesfalls zu unterschätzen.

Mit dem ersten Job nach dem Studium kommt dann die erste deutliche Erhöhung bereits auf das 10-fache. Aufgrund von Umzügen und Steigerungen der Lebenshaltungskosten kann dies bereits das 20-fache der ursprünglichen Lebenshaltungskosten oder das 4-fache der Ausgangsplanung sein. Was die Zahlen bei Dir auch immer sein mögen, eine Verdopplung der Lebenshaltung bedeutet eine Halbierung der aktuellen Zielerreichung. Wer die Hälfte des benötigten Vermögens zusammen hat, hat bei doppelten Lebenshaltungskosten erst ein Viertel!

Wie viel Puffer ist sinnvoll?

Interessant ist aber eigentlich nur noch der Puffer zwischen den aktuellen Lebenshaltungskosten und den geplanten, der in obigem Beispiel 25% beträgt. Wenn die Kosten der allgemeinen Lebenshaltung also in den nächsten Jahren langsam steigen, kann es zu einem Problem führen. Aber eben erst, wenn sie um mehr als 25% gestiegen sind und die Puffer aufgebraucht sind. Andererseits wird sich das Vermögen in dieser Zeit hoffentlich immer noch vermehren, so dass tatsächlich kein Problem entsteht. Sofern Du nicht länger lebst als die Anzahl der Monate, bis zu denen Dein Vermögen verzehrt ist.

Dies ist die 3. Linie im Chart neben den indexierten Lebenshaltungskosten. Das Vermögen geteilt durch die zu diesem Zeitpunkt geplanten Lebenshaltungskosten pro Jahr für die finanzielle Freiheit. Das Ergebnis ist die Anzahl der Monate, die das Vermögen ausreichen würde, bevor es vollständig verzehrt ist. Die Linie beginnt bei einem recht übersichtlichen Puffer von 10 Monaten, wobei zu diesem Zeitpunkt nur ein Bruchteil der geplanten Kosten ausgegeben wurde. Faktisch existiert einen Puffer von 400%, weil im Beispiel eben noch bei den Eltern gewohnt wurde.

Die Linie steigt in den folgenden Jahren schnell an, wird jedoch immer wieder durch die Erhöhungen deutlich zurückgeworfen. Dies erklärt damit einige Einbrüche, aber nicht alle. Die anderen lassen sich gut auf die Vermögensaufteilung zurückführen. Diese lag bis auf die ersten 3 Jahre nach der Schule immer mit einem Schwerpunkt auf Aktien dessen Anteil geschätzt immer zwischen 50% und 80% betragen hat. Es wurde allerdings keine tägliche Betrachtung vorgenommen. Gerade die Kurseinbrüche haben dem Notgroschen und dem nicht direkt investierten Sparraten doch manchmal mehr Gewicht verliehen, als dem Sparer lieb war. Daraus ergaben sich jedoch genau die Chancen für mutige Investoren, welche bei sich erholenden Aktienkursen zu der extrem positiven Vermögensentwicklung im Anschluss geführt haben geführt haben.

Einfluss der Umschichtungen der Vermögensaufteilung

In den letzten Jahren wurde begonnen das Vermögen umzuschichten oder wenigstens die Immobilienquote zu erhöhen. Auf diesem Weg kannst Du über billige Kredite von den niedrigen Zinsen profitieren. Selbst wenn bei dieser Betrachtung nur der Nettowert der Immobilien eingeflossen ist, also Marktwert abzüglich Krediten, so verändert der Kredit dennoch die Betrachtung. Neben dem Risiko der Vermietung kommen zusätzlich noch die monatliche Belastung aus dem Kredit und dessen Risiken ins Spiel. Also gegebenenfalls veränderte Belastungen aufgrund von Zinsänderungen bei variablen Krediten oder nach Ablauf der Zinsbindungsfrist.

Dies führt dazu, dass entweder der Puffer bei den Lebenshaltungskosten so groß sein muss, um diese Risiken wenigstens zu einem gewissen Teil abfedern zu können. Oder es muss ein Puffer bei der Anzahl der Monate beim Verzehr des Vermögens vorhanden sein, welcher diese Einbußen aus dem Vermögen verkraftbar macht. Letztlich ist aber auch die Aufteilung des Vermögens von Belang, weil genügend Liquidität vorhanden sein muss, um die Risiken abfedern zu können. Denn Vermögen ohne Liquidität ist mit Sicherheit die traurigste Sache der Welt.

Eine lastenfreie Immobilie hilft nicht bei der Bezahlung von Rechnungen, ebenso wenig wie Vermögen in Aktien. Letztere kannst Du jedoch im Vergleich fast sofort in liquide Mittel umwandeln, hoffentlich zu einem guten Kurs. Ein Vermögen im Jahr 2012 von gut 200 Monaten geplanter Lebenshaltungskosten kann durchaus für finanzielle Freiheit ausreichen. Umgerechnet sind das knapp 17 Jahre und reicht nach meiner Einschätzung sogar unabhängig von der weiteren Lebenserwartung. Allerdings sollten wenigstens für 5 Jahre liquide Mittel verfügbar sein. Das restliche Vermögen muss gut investiert sein, damit in 5 Jahren wiederum für 5 Jahre zu akzeptablen Konditionen in liquide Mittel umgeschichtet werden kann. Dennoch bleibt der Zeitpunkt der finanziellen Freiheit schwer zu bestimmen!

Welche Rendite ist notwendig?

Rechnerisch ist dazu eine Rendite vor Steuern von knapp 6% notwendig, wie sie realistischer Weise am Aktienmarkt erzielt werden könnte. Allerdings nicht immer, dies sei nur zur Sicherheit erwähnt. Es ist dann jedoch unbedingt zu beachten, dass wirtschaftlich gehandelt werden muss. Bspw. musst Du vermeiden, in Anleihen zu 1% zu investieren oder Kredite mit einem Zins von 1% zurückzuzahlen, wenn andererseits bei Investitionen in Aktien 6% erzielt werden könnten. Die Betrachtung ist jedoch in meinem Beispiel obsolet, wenn die Vermögenssteigerung von 2,5 Jahren Lebenshaltungskosten in 2013 betrachtet wird.

Die finanzielle Freiheit im Spannungsfeld zwischen Vermögen und passivem Einkommen wurde im Beispiel zum betrachteten Zeitpunkt nach bestem Wissen und Gewissen erreicht. Ein arbeitsfreies Einkommen zur Deckung der Lebenshaltungskosten existiert noch nicht und wird auch nicht angestrebt. Selbst wenn Umschichtungen in Immobilien die Liquidität aufgrund der Mieteinnahmen steigern. Damit dies jedoch einen deutliche Einbußen bei der Gesamtrendite des Vermögens hat, solltest Du durchaus eine längere Zeitspanne einplanen. Nach meiner Einschätzung kann diese durchaus bis zu einem Jahrzehnt gehen, zumal geeignete Zeitpunkte in Marktzyklen abgewartet werden sollten.

Der Zeitpunkt der finanziellen Freiheit ist schwer zu bestimmen!

Aus diesen Überlegungen heraus ist für mich nur das Vermögen für die Bestimmung des Zeitpunktes der finanziellen Freiheit geeignet. In Zusammenhang mit den geplanten Lebenshaltungskosten in der oben beschriebenen Form. Selbst dies nur bedingt. Das arbeitsfreie Einkommen wiederum unterschätzt diesen Zeitpunkt bedeutend. Daher habe ich diesen Faktor genutzt, mit der einfachen Aussage, dass Dich eine Steigerung dem Punkt der finanziellen Freiheit näher bringt. Eine Reduzierung dessen dagegen weiter davon weg führt.

Die Rendite auf das Vermögen spielt ebenfalls eine große Rolle, selbst wenn diese für die Zukunft nur schwer zu bestimmen ist. Aber immerhin noch besser als die Inflation, welche einen nicht zu unterschätzenden Treiber der Lebenshaltungskosten darstellt. Je früher Du Dich mit den Auswirkungen von Inflation und Rendite beschäftigst, desto besser kannst Du damit umgehen und umso mehr Sicherheit gewinnst Du. Diese Sicherheit benötigst Du, wenn Du wirklich den Zeitpunkt für Dich bestimmen möchtest.

Im Status der finanziellen Freiheit kannst Du eine Steigerung der passiven Erträge dazu nutzen, die Lebenshaltungskosten zu steigern oder einen Puffer aufzubauen. Eine Reduzierung muss dagegen zu einer Senkung führen, wenn der Puffer nicht mehr ausreichen sollte. Mit meiner Philosophie der Vermögensaufteilung auf Anlageklassen sollte der Faktor von 250 für jedes Alter ausreichen, hier muss allerdings jeder selbst zu einer Einschätzung für sich kommen. Dies ist meiner Meinung nach die Basis dafür, den Zeitpunkt der finanziellen Freiheit zu bestimmen.