Finanzielle Freiheit hängt von der eigenen Rendite auf das Vermögen ab. Problematisch ist jedoch, dass dies ebenso für finanziellen Ruin gilt. Daher ist es sinnvoll, sich damit auseinanderzusetzen. Aber wie sehr dies der Fall ist, ergibt sich selbst aus dieser Grafik erst auf den zweiten Blick. Erklärt aber, warum die Verzinsung beim Verzehr entscheidend ist.

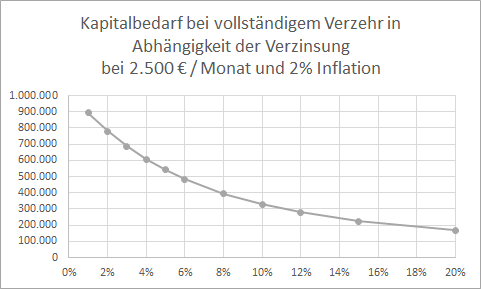

Dazu ist die Grafik auf verschiedenen Wegen zu lesen. Zunächst liegt das Hauptaugenmerk der Grafik auf der Auszahlung einer monatlichen Rente in Höhe von 2.500 € im Monat oder 30.000 € im Jahr. Die Rentenzahlung soll die Lebenserwartung ab dem 65. Lebensjahr mit einem gewissen Puffer abdecken. Ich habe mit gut 27 Jahren gerechnet. Angenommen wird eine Inflation in Höhe von 2%, im zweiten Jahr erhöhen sich die Beträge damit auf 2.550 € im Monat oder 30.600 € im Jahr. Im letzten Jahr beträgt die Auszahlung 4.184 € im Monat oder 50.230 € im Jahr. Das macht deutlich, was Inflation über einen längeren Zeitraum doch ausmacht.

Verzinsung beim Verzehr entscheidend für das Kapital

Ein konservativer Anleger mit einer Rendite in Höhe von 1% bei der Geldanlage benötigt daher ein Kapital von 900.000 €. Für einen passiven Aktieninvestor mit 6% Rendite reicht ein Kapital von knapp unter 500.000 € aus. Dieser Betrag kann sogar noch einmal etwa halbiert werden, wenn die Rendite auf 15% erhöht wird, was zugegebenermaßen jedoch nicht leicht ist.

Die nächste Frage ist jedoch, wie lange es dauert, bis das benötigte Kapital angespart wird. Auch hier kommt wieder die gleiche Rendite zum Tragen. Bei 1% dauert es über 25 Jahre, während es bei 6% nur gut 10 Jahre sind. Bei 15% sind es sogar weniger als 6 Jahre, wenn jeweils 30.000 € pro Jahr gespart werden.

Wohlgemerkt, alle 3 sparen den gleichen Betrag pro Jahr! Die Rente, zu Beginn ungefähr in gleicher Höhe, soll mit ein wenig Puffer bei der Lebenserwartung gut 25 Jahre ausgezahlt werden. Bei 1% Zinsen, oder fast nichts, entspricht die Sparleistung von 780.000 € damit fast der Auszahlung in Höhe von gut 1,06 Mio. €. Bei 6% werden immerhin bereits nur 330.000 € eingezahlt und bei 15% gerade einmal 180.000 €. Es lohnt sich daher, auf die Rendite zu schauen!

Und dann kommt die Inflation…

Aber was passiert, wenn die Inflation nicht 2% beträgt. Ist sie geringer, müssen die Auszahlungen nicht so stark steigen, um den Verlust des Geldwertes auszugleichen. Bei Beibehaltung der Auszahlungshöhe kann dann zu mehr Konsum genutzt werden. Oder zur Reduzierung der Steigerung auf die Höher der Inflation zu einer längeren Auszahlungsdauer.

Problematisch ist jedoch eine höhere Inflation als die Annahme von 2%. Dann wird nicht nur der Wert der aktuellen Auszahlung verringert, sondern ebenso der des gesamten Kapitals. Damit wirkt die Inflation wie eine Reduzierung der Vermögensrendite. Während damit eine Reduzierung in Höhe von 2% bereits eingerechnet ist, führt eine Inflation von 4% damit zu einer Reduzierung der Rendite um weitere 2%.

Mit einer Rendite in Höhe von 3% sind damit eben nicht mehr nur knapp 700.000 € Kapital notwendig, sondern 900.000 €. Dieser Wert ist in der Grafik bei 1% abzulesen, eben 3% abzüglich der 2% höheren Inflation. Eine Inflation in Höhe von 10% bei einer Vermögensrendite von 3%, führt bei der Annahme einer Inflationshöhe von 2% zu einer Abwertung (!) der Renten um 5% (3% – 8% = -5%). Mehrere Jahre mit 5% weniger auskommen zu müssen ist mit Sicherheit kein Spaß. Deshalb ist die Verzinsung beim Verzehr entscheidend.