Es ist einfach nur erstaunlich! Ständig wird davon erzählt, dass der Aktienmarkt eine jährliche Rendite in Höhe 6%, 7% oder 9% erzielt, manche sprechen auch nur von 5%. Aber wieso sind es immer unterschiedliche Zahlen? Welcher Aktienmarkt ist genau gemeint und welcher Zeitraum wird als vergleich herangezogen? Erzielt der Aktienmarkt überhaupt eine gleichmäßige Rendite? Was bringt diese Aussage überhaupt, wenn zusätzlich betont wird, dass die Vergangenheit keine Rückschlüsse auf zukünftige Renditen ermöglicht?

Nach meiner Ansicht ist eine solche pauschale Aussage nicht möglich. Es kommt nicht nur auf den Aktienmarkt an, der als Anlage genutzt werden soll, sondern auch auf den Anlagezeitraum. Außerdem ist die Zukunft unsicher, deshalb kann es trotz aller Prognosen und Wahrscheinlichkeiten dennoch vollkommen anders kommen. Das alles ist Grund genug, sich intensiv mit der Vergangenheit auseinanderzusetzen. Denn nur wer wenigstens versucht, die Vergangenheit zu verstehen, kann daraus lernen.

Wie waren die Renditen der Vergangenheit?

Wählen wir zur Überprüfung zunächst als Aktienmarkt die größten Aktien aus, die am deutschen Aktienmarkt gehandelt und mit DAX als Index abgebildet werden. Aber es könnte auch jeder andere Aktienmarkt sein oder eine andere Auswahl an Aktien. Für die weiteren Überlegungen spielt es keine Rolle, nur die Grafiken würden eben anders aussehen.

Treffen wir zunächst die Annahme, dass der DAX eine Rendite von 6% erzielt hat. Mit Sicherheit nicht gleichmäßig, aber im Durchschnitt. Es lässt sich mit Sicherheit ein langer Zeitraum finden, in dem das auch der Fall war. Ich picke mir gezielt den Zeitraum vom 30.09.1959 bis zum 31.07.2016 heraus, ein Zeitraum von 56 Jahren und 10 Monate. Mit dem Wert der DAX in Höhe von 375,31 Punkten 1959 und einem von 10.337,50 Punkten im Jahr 2016 ergibt sich eine Rendite von 6,008%. Insofern liegen wir nicht so schlecht.

Allerdings wird die zukünftige Rendite für den Anleger mit hoher Wahrscheinlichkeit eben genau nicht exakt 6% sein, schon gar nicht angenehm gleichmäßig wie bei einer festverzinslichen Anlage. Werfen wir also zunächst ein Blick auf verschiedene Kurven mit einer gleichmäßigen Rendite in Höhe von 6%. Diese müssen jedoch verankert werden, also zu einem beliebigen Zeitpunkt dem Wert des DAX entsprechen, damit es wirklich vergleichbar ist.

Der Durchschnitt hat keine Aussagekraft

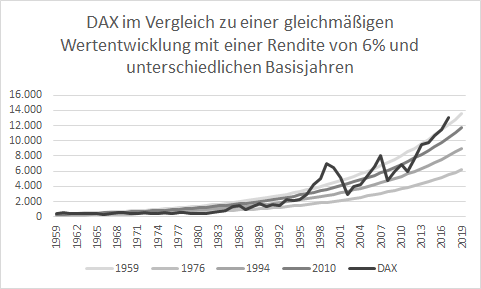

In der Abbildung ist dies sowohl für das Jahr 1959 geschehen, als auch für die Jahre 1976, 1994 und 2010. Der Aktienmarkt, hier der DAX, hat dagegen eben keine gleichmäßige Entwicklung, sondern seine Rendite war zu verschiedenen Zeitpunkten deutlich anders. Immer wenn die Linie höher liegt, war die Rendite höher, wenn sie tiefer liegt eben niedriger. Dennoch ist es schwer, dieser Darstellung wirklich viel zu entnehmen, weil die Linie am Anfang viel zu eng beieinanderliegen.

In der Abbildung ist dies sowohl für das Jahr 1959 geschehen, als auch für die Jahre 1976, 1994 und 2010. Der Aktienmarkt, hier der DAX, hat dagegen eben keine gleichmäßige Entwicklung, sondern seine Rendite war zu verschiedenen Zeitpunkten deutlich anders. Immer wenn die Linie höher liegt, war die Rendite höher, wenn sie tiefer liegt eben niedriger. Dennoch ist es schwer, dieser Darstellung wirklich viel zu entnehmen, weil die Linie am Anfang viel zu eng beieinanderliegen.

Der Grund dafür ist, dass die Kurven bei einer gleichmäßigen Rendite von 6% eben exponentiell steigen. Dies führt dazu, dass der Anstieg bei einem Stand von 500 Punkten eben 30 Punkte in einem Jahr beträgt, bei 5.000 Punkten aber schon 300 Punkte. Dieser Effekt kann durch eine andere Skalierung der Achse ausgeglichen werden. Deshalb wechseln wir von der linearen Darstellung bei dieser Grafik zu einer logarithmischen bei der nächsten. Während hier der Abstand zwischen 2 Linien immer 2.000 Punkte beträgt, ist bei der nächsten Grafik das Verhältnis gleich. Der Abstand zwischen 2 Linien ist also immer der gleiche Faktor, hier 10, also die Punkte der höheren Linie sind immer 10 mal größer als die darunter.

Sieht nicht nach gleichmäßiger Rendite am Aktienmarkt aus!

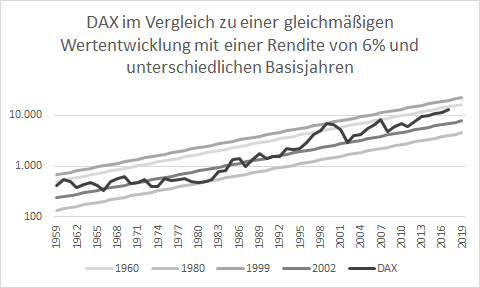

Durch die andere Skalierung der Achse ändert sich das Aussehen der Grafik deutlich. Plötzlich sind auch ganz andere Zeitpunkte relevant, zu denen die Linien am DAX fixiert werden sollten. In dieser Grafik werden daher die Jahre 1960, 1980, 1999 aufgrund des unglaublichen Hochs und das Tief 2002 genutzt. Interessant ist, wie sehr die Linie des DAX zwischen der höchsten und tiefsten Vergleichslinie hin und her schwankt.

Durch die andere Skalierung der Achse ändert sich das Aussehen der Grafik deutlich. Plötzlich sind auch ganz andere Zeitpunkte relevant, zu denen die Linien am DAX fixiert werden sollten. In dieser Grafik werden daher die Jahre 1960, 1980, 1999 aufgrund des unglaublichen Hochs und das Tief 2002 genutzt. Interessant ist, wie sehr die Linie des DAX zwischen der höchsten und tiefsten Vergleichslinie hin und her schwankt.

Also obwohl die Rendite zwischen 1959 und 2016 ziemlich genau 6% beträgt, so wie bei jeder Linie, scheint die Aussagekraft auf den DAX bezogen gering zu sein. Denn wer hat schon genau in diesem Zeitpunkt der Vergangenheit investiert bzw. erwischt in der Zukunft einen vergleichbaren Zeitraum? Vermutlich fast niemand. Besser ist es deswegen, sich darüber Gedanken zu machen, welche Aussage aus der Grafik wirklich für die Vergangenheit abzulesen ist. Welche Schlüsse können daraus gezogen werden, um in Zukunft eben diese Rendite oder sogar noch eine bessere zu erzielen?

Wer bspw. 1980 investiert hat, als die Linie des DAX auf der tiefsten Linie war, hatte bis 1999 eine hervorragende Rendite. Diese war außerdem deutlich über 6%. Andererseits, wer 1999 eingestiegen ist hat bis 2016 eine niedrigere Rendite als 6% erzielt. Es spricht also vieles dafür, dass der Zeitpunkt der Investition eine große Rolle spielt. Es gibt Zeitpunkte, an denen der DAX hoch und andere, an denen er tief bewertet ist. Für eine gleichmäßige Rendite von 6% können wir mit Vergleichslinien gut Zeitpunkte und davon ausgehend Zeiträume bestimmen, die eine gute Rendite erwarten lassen. Eine gleichmäßige Rendite darf am Aktienmarkt aber nicht erwartet werden.

Was ändert sich durch die Höhe der Rendite?

Das Problem ist, dass wir die Rendite von 6% dadurch bestimmt haben, dass dies die Rendite zwischen 1959 und 2016 war. Aber vielleicht war die Rendite 1959 außergewöhnlich hoch, während sie 2016 eigentlich zu tief war. Dann wäre die wirkliche Rendite des DAX in Wirklichkeit höher, vielleicht 8%? Oder es war genau umgekehrt, 1959 war niedrig und 2016 hoch, so dass siehe niedriger liegt, vielleicht 5%? Wir wissen es nicht, ohne die wirtschaftlichen Situation der Unternehmen und Unternehmensgewinne 1959 und 2016 genauer betrachtet zu haben.

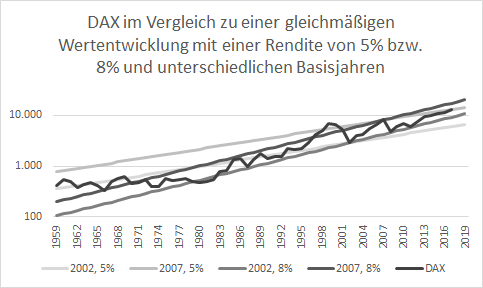

Betrachten wir also den DAX erneut, legen diesmal jedoch zwei verschiedene Linien durch die Jahre 2002, tiefer DAX, und 2007, hoher Dax. Einmal mit einer Rendite in Höhe von konstant 5%, das andere Mal mit einer von 8%.

Betrachten wir also den DAX erneut, legen diesmal jedoch zwei verschiedene Linien durch die Jahre 2002, tiefer DAX, und 2007, hoher Dax. Einmal mit einer Rendite in Höhe von konstant 5%, das andere Mal mit einer von 8%.

Es ändert sich grundsätzlich nicht viel an der Linie des DAX im Verhältnis zu den gleichmäßige Linien von 5% und 8%. Bei 5% liegt die Linie des DAX am Ende höher, was entweder auf eine höhere Rendite oder eine höhere Bewertung zum Endzeitpunkt hindeutet. Bei 8% liegt die Linie deutlich tiefer, also war entweder die Bewertung zu Beginn zu hoch oder die Rendite ist deutlich niedriger. Eine wirkliche Beurteilung könnten wir aber nur über eine gesamten Zyklus vornehmen. Also wenn die Linie zwei Hochs mit einem Tief dazwischen oder zwei Tiefs mit einem Hoch dazwischen abbilden würde. Dies ist leider selbst in diesem Zeitraum nicht der Fall.

Gerade weil die Rendite am Aktienmarkt nicht gleichmäßig ist, kann aus diesen Kurven viel gelernt werden und sie bieten dennoch wertvolle Hinweise für die Vermögensaufteilung. Wer Ziele hat und diese beobachtet hat schon zwei Indikatoren, mit denen er arbeiten kann, um eine höhere Rendite als der Markt zu erzielen.