Regel #1, Verliere kein Geld-Regel! Hört sich verdammt einfach an, ist aber in der Praxis nicht sinnvoll. Die Frage ist also, was Geld verlieren bedeutet. Denn Transaktionskosten sorgen direkt für Verluste. Bei schwankenden Vermögenswerten ist zudem immer die Wahrscheinlichkeit vorhanden, dass es nach unten geht. Kurz, lang, wie auch immer. Nur wenige Positionen sind sofort im Plus und bleiben es für immer. Was ist also damit gemeint, kein Geld zu verlieren?

Wovor schützt die Regel?

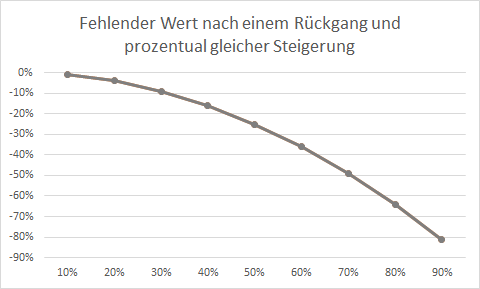

Wenn erfolgreiche Anleger ihre Regeln zur Geldanlage beschreiben, zitieren sie Regel #1 häufig. Manche bestärken es noch durch Regel #2: Vergesse niemals Regel #1. In der Theorie wird dies mit den Problemen begründet, die zur Rückgewinnung des Geldes nötig sind. Denn bei einem Vermögensverlust in Höhe von 20% hinterlässt eine anschließende Steigerung um 20% des Vermögens immer noch 4% Verlust. Dies lässt sich auch für beliebige andere Fälle berechnen. Deutlich wird jedoch sofort, dass die Lücke mit dem Verlust immer größer wird. Bei einem 20% Rückgang sind es die angesprochenen 4%, bei 30% schon 9%, bei 40% bereits 16% und bei 50% sogar 25%.

Anders ausgedrückt, nach einem 50% Rückgang und einer anschließenden 50% Steigerung, fehlt immer noch eine Steigerung um ein Drittel! Oder die Steigerung muss direkt 100% betragen, eine Verdopplung! Das wird nicht leicht. Und es verleitet Dich eventuell dazu, zu hohe Risiken einzugehen. Damit steigt die Gefahr, letztlich noch mehr zu verlieren. Zuletzt liegt immer eine Zeit zwischen Verlust und Gewinn, die zusätzlichen Einfluss auf den Verlust hat. Dies macht es zusätzlich schwerer, denn später muss das Vermögen höher sein und dies kommt zur Lücke noch hinzu.

Wie oft und wie stark fallen Kurse?

Eine genaue Berechnung ist dann nur noch schwer möglich. Aber das ist auch gar nicht notwendig. Denn worauf es vielmehr ankommt, ist die Grenze zu kennen. Ab wann wird es zu schwer, die Verluste wieder ausgleichen zu können? Damit wäre die Regel #1 nicht mehr jegliche Verluste zu vermeiden, sondern nur noch die, die eben diese Grenze überschreiten würden.

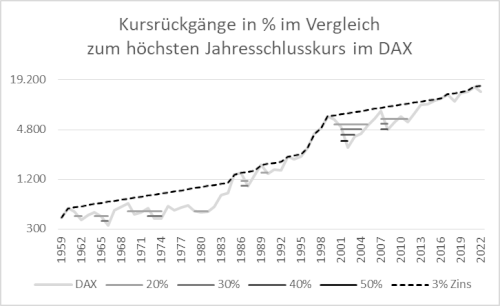

In der folgenden Grafik ist der Dax abgebildet. Er läuft nicht aufwärts, sondern oft genug auch abwärts, manchmal nicht viel. Interessant sind aber die Phasen, in denen er 20%, 30%, 40% oder 50% gesunken ist. Dies sind dann die Zeitpunkte, bei denen die Schmerzgrenze durchaus überschritten sein könnte. Aber welche Schmerzgrenze Du auch immer hast – wichtig ist es, wie Du damit umgehst, wenn Du ihr näher kommst oder sie erreichst.

Außerdem ist die gestrichelte Linie zu beachten, die eine alternative Investition zu einem Zins in Höhe von 3% abbildet. Sicherlich wird es schwierig sein, immer zum Höchstkurs auszusteigen, allerdings stellen die Jahresschlusskurse nicht unbedingt die Höchst- oder Tiefstkurse dar. Wichtig ist jedoch, dass sich in den 25 Jahren von 1960 bis 1985 eine Investition zu festen Zinsen in Höhe von 3% besser entwickelt hätte, als der DAX. Auch ab dem Jahr 1999 gab es eine längere Zeit, in denen die Entwicklung des DAX unter 3% jährlich lag.

Wo liegt die Schmerzgrenze?

Wichtig ist nun, dass es viele Phasen gab, in denen der DAX um 20% oder mehr gefallen ist. Kein Geld zu verlieren würde bedeuten, immer zu Höchstkursen zu verkaufen. Aber nicht zum ersten Höchstkurs, sondern dem Letzten, was es so schwierig macht. Außerdem gehört dazu, dass ein Verkauf nicht bedeutet, keine Erträge mehr zu erzielen. Die Erträge kommen zu den Verlusten immer noch hinzu.

Egal, ob Deine Schmerzgrenze nun bei 20%, bei 40% oder bei einer anderen Zahl liegt. Sollten sich Deine Verluste auf Dein Vermögen dieser Zahl nähern, musst Du reagieren. Obige Grafik zeigt damit den Fall, dass 100% des Vermögens in den DAX investiert sind. Dies ist jedoch vermutlich nicht der Fall. Bei einer Vermögensaufteilung von nur 50% in Aktien führt ein Fall der Kurse um 20% nur zu Vermögensverlusten in Höhe von 10%. Dennoch wäre es fahrlässig, bis kurz vorher nichts zu unternehmen und bei Überschreiten direkt alles zu verkaufen. Denn schließlich geht es nach dem Ausstieg auch wieder um den erneuten Einstieg, wenn die Aktien eben wieder steigen.

Damit ist die Vermögensaufteilung der entscheidende Punkt. Denn wenn eine Anlageklasse, in diesem Fall Aktien auf den DAX, fällt, kann eine andere steigen und den Verlust ausgleichen. Es ist jedoch nicht das Ziel, die Vermögensaufteilung ausschließlich so zu wählen, dass die Verluste minimal sind. Denn wenn dadurch keine Erträge erzielt werden, ist nichts gewonnen. Es muss vielmehr die Chance vorhanden sein, dass Erträge erzielt werden.

Die Vermögensaufteilung ist der Schlüssel!

Das Ziel sollte es daher sein, eine Vermögensaufteilung zu wählen, bei der Vermögensverluste über alle Anlageklassen unterhalb Deiner Schmerzgrenze bleiben. Gleichzeitig solltest Du jedoch die Anlageklassen besonders im Auge haben, bei denen Verluste über der Schmerzgrenze vorkommen. Es bietet sich an, einerseits die Vermögensaufteilung regelmäßig auszugleichen, um das gewünschte Chance-Risiko-Verhältnis beizubehalten. Andererseits kannst Du aktiv die Gewichtung an die jeweilige Situation anpassen, um die Risiken zu senken oder die Chancen zu erhöhen.

Dies wird sich direkt auf Deine Vermögensentwicklung auswirken. Sicherlich wirst Du ab und an Geld verlieren, aber das ist nicht das Problem mit der Regel #1. Problematisch wird es erst, wenn Du zu viel verlierst. Deine Schmerzgrenze musst Du kennen und Vorkehrungen treffen. Ein Überschreiten musst Du auf jeden Fall verhindern!