Die Steuer zu planen sollte Deine Devise sein, anstatt Steuern zu sparen. Denn auf diesem Weg kannst Du viel größere Effekte erzielen. (Aufpassen: Das hier ist keine Steuerberatung – wenn Du eine benötigst, wende Dich, bitte, an den Steuerberater Deines Vertrauens.)

Die grundlegende Überlegung muss sein, so wenig Steuern wie möglich zu bezahlen, damit Du mehr von Deinem Einkommen hast. Dafür gibt es verschiedene Möglichkeiten, die jedoch von Deiner individuellen Situation abhängen. Aber um die in Deinem Kontext praktikablen Vorgehensweisen und Alternativen zu finden, musst Du entweder den Steuerberater Deines Vertrauens aufsuchen (siehe oben) – oder selbst verstehen, wie die Steuer funktioniert. Der Vermögensheld empfiehlt Dir letzteres! (Und sei es nur, um mit dem Steuerberater Deines Vertrauens zu fachsimpeln.)

Steuer planen im progressiven Steuersystem

Wenn die Steuer konstant wäre, wäre es sinnlos, die Steuer zu optimieren. Würde der Steuersatz unabhängig vom Einkommen beispielsweise immer 25% betragen, wäre es unmöglich, Steuern zu sparen. Egal, ob Dein Einkommen höher oder niedriger ist, später kommt oder früher – es sind immer 25% zu zahlen. Dann versteuer’ einfach Dein Einkommen so früh wie möglich, um mit dem verbleibenden Nettoeinkommen zu machen, was Du willst.

Ein progressives Steuersystem, wie wir es in Deutschland haben, ändert diese Spielregeln. Denn auf einmal ist die Steuern eben nicht mehr gleich, wenn sich Dein Einkommen ändert. Es kann sich lohnen, zusätzliches Einkommen zwischen verschiedenen Jahren zu verschieben, wenn die Höhe des sonstigen Einkommens variiert. Um diesen Effekt abschätzen zu können, musst Du verstehen, wie sich die Steuersätze mit der Höhe des Einkommens ändern.

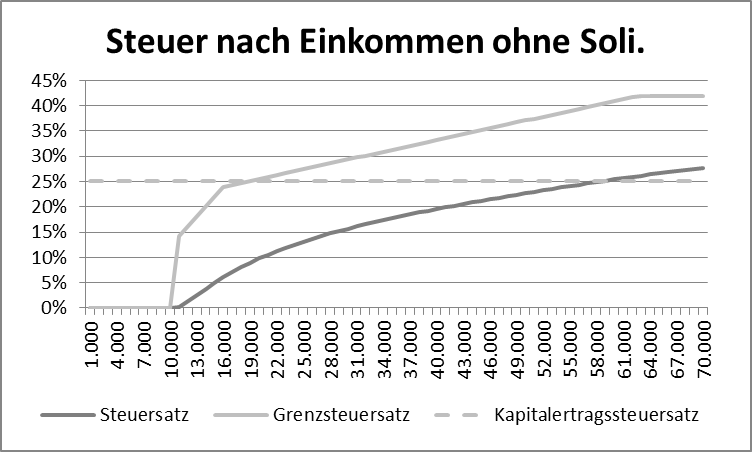

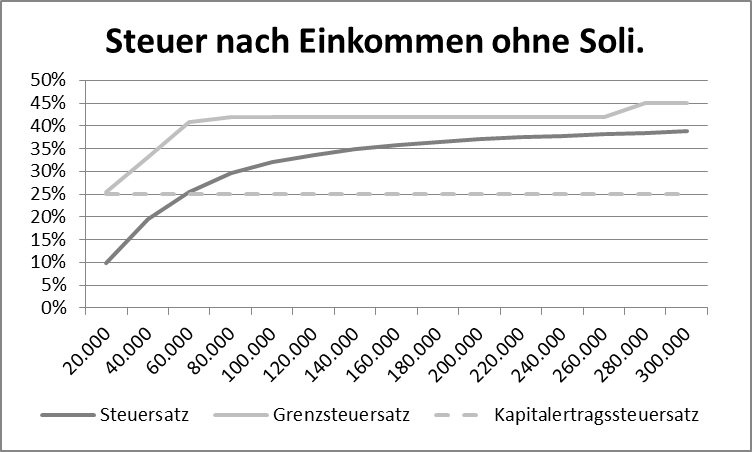

Bis rund 11.000 Euro jährlich zahlst Du aktuell überhaupt keine Steuern, dann erst werden rund 14% auf den nächsten Euro fällig. Mit jedem weiteren Euro steigt der Grenzsteuersatz und damit die gesamte Steuer an. Der durchschnittliche Steuersatz steigt jedoch nicht so schnell an, weil die Steuer auf das gesamte verdiente Einkommen langsamer wächst. Erst bei einem Einkommen von gut 25.000 Euro erreicht der durchschnittliche Steuersatz 14%, dort ist der Grenzsteuersatz mit rund 28% jedoch bereits doppelt so hoch. Der höchste Steuersatz, abgesehen von der Reichensteuer, in Höhe von 42% fällt dann ab einem Einkommen von aktuell rund 63.000 Euro an. Der Steuersatz für dieses Einkommen liegt glücklicherweise jedoch erst bei ungefähr 26%.

Wie hoch ist Dein Einkommen?

Wichtig ist nun, wo Du Dich mit dem zu versteuernden Einkommen in der Grafik der Steuersätze befindest. Denn davon hängt vieles ab. Nicht nur, welche Steuern Du bezahlen musst, sondern außerdem, welche Möglichkeiten Du hast, diese zu verändern und damit letztlich Steuern zu sparen und Dein Einkommen nach Steuern zu erhöhen.

Dabei gibt es zwei Steuersätze, mit denen Du Dich beschäftigen musst: Zum einen ist dies der durchschnittliche Steuersatz, der auf ein zu versteuerndes Einkommen zu zahlen ist. Zum anderen ist es der Grenzsteuersatz, der auf den letzten verdienten Euro des Einkommens anfällt. Der Unterschied zwischen beiden ist wichtig und er sorgt dafür, dass die Steuerersparnis letztlich höher ausfällt, als es den Anschein hat. Der dritte abgebildete Steuersatz ist der für Kapitalerträge. Er steht zunächst in keinem Zusammenhang mit der Steuer auf Einkommen, ist aber dennoch wichtig: In bestimmten Fällen kann Einkommen über Kapitalgesellschaften in Kapitalerträge umgewandelt werden, so dass ein Vorteil aus der Differenz des Grenzsteuersatzes und des Kapitalertragssteuersatzes entsteht.

Stell Dir vor, der Steuersatz bei Deinem Einkommen von gut 40.000 Euro beträgt rund 20%. Wenn Du nun Dein Einkommen um 1.000 Euro steuerlich reduzierst, sparst Du Steuern. Jedoch nicht nur rund 200 Euro, sondern sogar knapp 340 Euro. Dies liegt daran, dass der Grenzsteuersatz bei dieser Einkommenshöhe ungefähr 34% beträgt. Letztlich wirst Du jedoch rund 3 Euro auf die 1.000 Euro verlieren, weil dieser Grenzsteuersatz nur für den letzten Euro gilt. Beim Euro davor sind es vielleicht nur noch 33,9%, u.s.w. Aber dennoch: deutlich mehr als die 20% des durchschnittlichen Steuersatzes.

Einkommen zeitlich verschieben ist der Schlüssel!

Um richtig Steuern zu sparen, muss es Dir also gelingen, Dein Einkommen auf dieser Kurve des Steuersatzes zu verschieben, von weiter rechts nach links. Je besser Dir das gelingt, umso mehr Steuern sparst Du. Die Frage ist jetzt, wie Dir das gelingen kann. Es ist schwerer, wenn Du angestellt bist und Dein Einkommen konstant jedes Jahr ausgezahlt wird, aber nicht unmöglich. Wie dem auch sei, Steuern sparen geht auf diese Art und Du musst Deine persönliche Chance finden, dies zu nutzen.

Der klassische Ansatz der Versicherungsindustrie ist es, den Unterschied zwischen dem Grenzsteuersatz im Berufsleben und dem in der Rente auszunutzen. Die Beiträge des Versicherungsprodukts mindern während des Berufslebens das zu versteuernde Einkommen, dafür müssen die Auszahlungen in der Rente wieder versteuert werden. Dies funktioniert bspw. mit Riester- und Basis-Renten. Aber es ist nur in begrenztem Umfang möglich, weil mit den Auszahlungen der Versicherung die Renten und damit der Grenzsteuersatz wieder steigt.

Ansonsten gilt es besondere Gelegenheiten zu nutzen. Es kann sein, dass Du eine Abfindung erhältst, weil Du Deinen Job verlierst. Oder Du bekommst einen besonderen Bonus ausgezahlt. In beiden Fällen kommt es auf den Unterschied der Höhe der Einkünfte an, wie gut Du dies nutzen kannst. Als Unternehmer schwankt das Einkommen wesentlich stärker, so dass sich entsprechend mehr Möglichkeiten ergeben, Steuern zu sparen.

Steuer planen mit Kapitalgesellschaften

An dieser Stellen kommen Kapitalgesellschaften ins Spiel. Deren Einkommen ist unabhängig von Deinem und damit ebenso deren Steuer. Das könntest Du beispielsweise nutzen, um private Kapitaleinkünfte in die Kapitalgesellschaft zu verschieben. Damit senkst Du die private Steuer und schiebst diese auf, allerdings steht Dir diese Geld auch erst nach einer Ausschüttung zur Verfügung. (Für den Einsatz von Darlehen in beide Richtungen – Du wirst es schon ahnen: Wende Dich an den Steuerberater Deines Vertrauens.)

Wichtig ist noch zu wissen, dass die Kapitalgesellschaft viele Eigenschaften hat, die Du nutzen kannst. Eine ist z.B. das Aufsummieren von Verlusten. Damit profitierst Du nicht nur davon, dass Du das Einkommen und damit die Steuer senkst, sondern auch umgekehrt. Wenn Du kein oder nur ein geringes Einkommen zu versteuern hast, aber bei einer Investition Verluste erzielst, bringt Dir das steuerlich nichts. Durch die Verlagerung in eine GmbH kannst Du diese Verluste konservieren. Selbst Jahre später kannst Du Deine Gewinne noch damit verrechnen und auf diesem Weg steuern sparen.

Du siehst, es ist gar nicht so schwer, weniger Steuern zu zahlen. Aber dafür musst Du die Steuer planen, und nicht erst beim Ausfüllen der Steuererklärung darüber nachdenken, was zu tun ist. Es gilt die eigenen Einkommensströme zu kennen und eben Jahre im Voraus gut abschätzen zu können. Dann kannst Du alle Chancen nutzen und mit einer geeigneten Steuerung der Einkommensströme möglichst viel in den unteren Bereichen der Steuersätze versteuern.