Der Konsum in der Vermögensbilanz ist nur in der vollständigen Vermögensbilanz enthalten. Er ist negativ und beinhaltet alle zukünftigen Ausgaben, die Du für Deine Lebenshaltung haben wirst. Damit sind es keine Schulden oder Verbindlichkeiten, weil sie in der Zukunft liegen. Dennoch weißt Du, dass Du diese Ausgaben haben wirst. Damit hilft Dir der Konsums in der Vermögensbilanz für die Vorausschau Deiner Rentensituation und für den Zeitpunkt Deiner finanzielle Unabhängigkeit bzw. Freiheit.

Allerdings ist die Position des Konsums alleine betrachtet völlig irrelevant. Du kannst ausgeben, so viel Du willst und bist niemandem Rechenschaft pflichtig. Aber zusammen mit den anderen Positionen kann durchaus objektiv beurteilt werden, wie die Situation ist. Der Konsum sollte zum Vermögen und Einkommen passen, damit Dir nicht irgendwann das Geld ausgeht.

Konsum in der Vermögensbilanz – wann er kritisch ist

Das Problem ist nicht so sehr, dass Du in einem Monat zu viel Geld ausgibst. Üblicherweise ist der Geldeingang durch Einkommen eine natürliche Grenze, wie viel Geld ausgegeben werden kann. Aber auf lange Sicht, also für Dein ganzes Leben, liegt die Grenze jedoch viel tiefer. Zum einen, weil Du in der Rentenphase kein Einkommen mehr haben wirst und zum anderen, weil die Inflation schleichend alles entwertet. Schauen wir uns am Beispiel eines durchschnittlichen Arbeitnehmers an.

Ein Arbeitnehmer erzielt ein Nettoeinkommen in Höhe von 20.000 € im Jahr und gibt davon 10.000 € für den Konsum aus. Wenn Dir der Betrag zu niedrig erscheint, kannst Du auch einen höheren ansetzen. Interessant ist jedoch, dass selbst bei dieser Höhe der Konsum schon höher als der Wert der Arbeitskraft ist. In unserem Beispiel 100.000 €, siehe Spalte Vorher.

Dies hängt damit zusammen, dass der Arbeitnehmer nur noch 15 Jahre für 20.000 € im Jahr arbeiten möchte. Er möchte aber anschließen noch 25 Jahre in der Rente leben. Er hat also nur noch 15 Jahre Einkommen, insgesamt 300.000 €. Allerdings muss jedoch noch 40 Jahre für sein Leben bezahlen, ein Konsumwert von 400.000 €. Gibt er nun anstatt 10.000 € sogar 15.000 € aus, so steigt der Konsum auf 600.000 € an, das sind ganze 200.000 € mehr!

Wie verändert sich der Konsum?

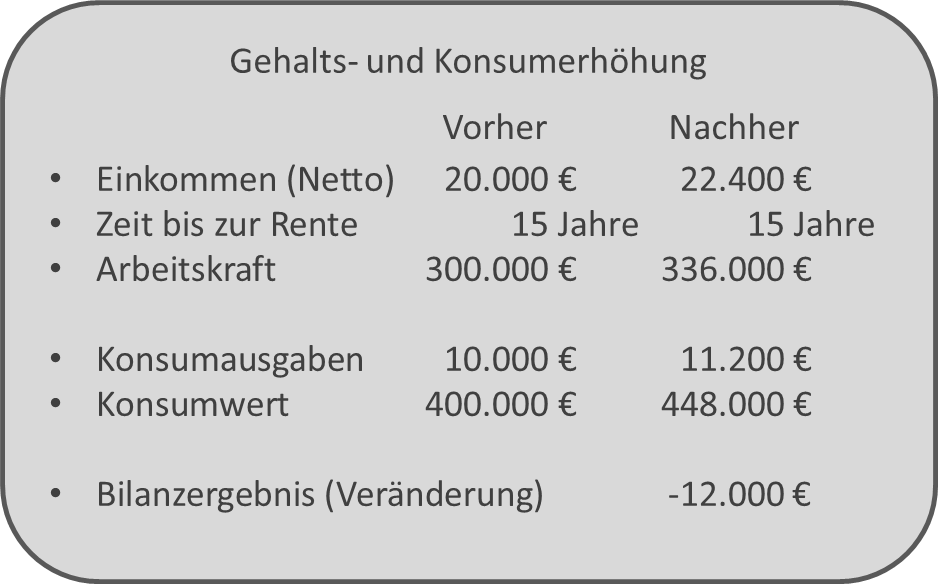

Dadurch wird deutlich, wie groß die Auswirkungen auf die Vermögensbilanz sind, wenn sich der Konsum ändert. Wobei eine Steigerung des Konsums um 50%, von 10.000 € auf 15.000 € im Jahr schon sehr viel ist. Deshalb betrachten wir in der Grafik eine deutlich kleinere Steigerung. Es sollen lediglich 1.200 € mehr ausgegeben werden, also 100 € im Monat, die Hälfte einer Gehaltserhöhung von 2.400 €. Klingt doch nach einer guten Lösung, nur die Hälfte der Netto-Gehaltserhöhung auszugeben?

Betrachten wir das Ganze in der Vermögensbilanz. Du verdienst 2.400 € netto mehr, was über 15 Jahre ein Vermögenszuwachs beim Wert der Arbeitskraft von 36.000 € ausmacht. Wenn Du nun 1.200 € im Jahr mehr ausgibst, erhöht sich die Position Konsum für 40 Jahre um 48.000 €. Du wirst also um 12.000 € ärmer, obwohl Du sparst! Denn von 2.400 € netto mehr Gehalt gibst Du nur 1.200 € aus. Aber der Zeitraum, den Du noch arbeitest steht eben in einem ungünstigen Verhältnis zu Deiner verbleibenden Lebenszeit.

In der Bewertung der Vorgehensweise gibst Du also mehr von der Gehaltserhöhung aus, als Du solltest. Kennst Du einen anderen Weg außer den einer Vermögensbilanz, der dies sichtbar macht? Ich kenne keinen, und dies funktioniert sogar bei dieser verkürzten Darstellung, die nur einen Ausschnitt der Bilanz anzeigt. Bei der vollständigen Bilanz funktioniert es noch besser. Diese zeigt Dir in der Rentensituation einen negativer Wert, der deutlich macht, dass das Vermögen vorzeitig verbraucht wäre.

Konsum in der Vermögensbilanz bei Inflation

Wichtig für Dich ist nun, dass Gehaltserhöhung sehr häufig sind. Die meisten jedoch sind nicht viel mehr als ein Ausgleich der Inflation, genau das ist jedoch so gefährlich. Denn durch die Inflation steigen auch die Konsumausgaben und es kann genau der Fall eintreten, der gerade beschrieben wurde. Je höher der Anteil der Konsumausgaben ist, umso schlimmer die Auswirkungen.

Deswegen solltest Du gerade die vollständige Vermögensbilanz nie unterschätzen. Ebenso wie die damit zusammen hängenden Sichten der Rentensituation und der finanziellen Unabhängigkeit bzw. Freiheit. Nimm Dir die Zeit und mache Dich mit Deiner vertraut, eine gute Finanz-App kann Dir großartige Dienste leisten.