Immobilien können zu teuer sein, viel zu teuer. Die Schwierigkeit besteht nicht darin zu erkennen, ob die Preise zu hoch sind, sondern warum. Denn aus diesen Gründen können Rückschlüsse darauf gezogen, wie es mit den Preisen weitergeht. Entweder hat sich etwas grundlegendes geändert, welches die Preise für die Zukunft so verändert, dass die gar nicht wirklich zu hoch sind. Oder die Preise sind tatsächlich zu hoch und irgendetwas wird in Zukunft passieren, um diese wieder ins Gleichgewicht zu bringen.

Wie schwer oder leicht dies ist, hängt vom Zusammenhang ab. Betrachten wir den Zusammenhang von Mieten und Kaufpreisen. Über lange Zeit lag der Kaufpreis einer Wohnimmobilie im Bereich von 20 bis 25 Jahresmieten. Wenn dieses Verhältnis in deutschen Städten nun bei 30 oder höher liegt, erscheinen die Kaufpreise zu hoch für die Mieten. Ursache kann bspw. sein, dass die Zinsen so gering sind, dass dadurch wesentlich höhere Kaufpreise finanzierbar sind als früher. Ist dies nicht die Ursache, liegt es nahe, dass entweder die Kaufpreise sinken oder die Mieten steigen. Damit würde das Verhältnis aus Kaufpreisen und Jahresmieten wieder in den bekannten Bereich zurückkommen.

Hoch oder zu hoch?

Es ergibt sich von selbst, dass es zu niedrige Preise nicht lange geben wird. Dann es ist ein leichtes, einfach eine Immobilie zu kaufen, die zu günstig erscheint. Es wird immer genügend Geld geben, um alle günstigen Immobilien zu kaufen. Besonders, weil diese eben nicht viel kosten, wenn der Preis niedrig ist. Aber dem ist nicht so, wenn die Preise hoch sind. Denn dann müssen mehr Besitzer ihre Immobilien verkaufen wollen, als es Käufer gibt. Aber weil Immobilien begrenzt sind und nicht beliebig vermehrt werden können, kann es lange genügend Geld geben, um die Preise noch zu steigern oder zumindest deren Fall zu hindern.

Im Nachhinein, bspw. nach einem Fall der Preise um 50%, 80% oder noch mehr, lässt sich dann leicht von einer Blase sprechen. Dann waren die Preise vorher offensichtlich deutlich zu hoch. Aber während die Preise steigen ist es nicht so leicht zu erkennen, wann sie hoch sind und ab welchem Zeitpunkt schlicht zu hoch. Das musst Du selbst erkennen. Reicht es, wenn das Verhältnis aus Kaufpreisen und Mieten über 30 steigt, oder ist dies erst bei über 40 der Fall? Letztlich ist es Deine Beurteilung, weil sowohl die Zinsen für die Aufnahme von Fremdkapital die Ursache sein können oder steigende Mieten das Verhältnis in Ordnung bringen.

Du kannst jedoch nach weiteren Orientierungspunkten suchen, um die Preise von Immobilien einschätzen zu können. Eine Möglichkeit ist der Vergleich der realen Preise der Immobilien über die Zeit. Dafür ist nur der nominale Preise, also einfach der aktuelle Preis, mit der Wertveränderung des Geldes, gemessen durch die Inflation, zu vergleichen. Steigen die Preis der Immobilien schneller als die Inflation, werden Immobilien teurer, andersherum billiger. Auch dafür wird sich eine Bandbreite angeben lassen, die als normal bezeichnet werden könnte.

Hauspreise in der Vergangenheit

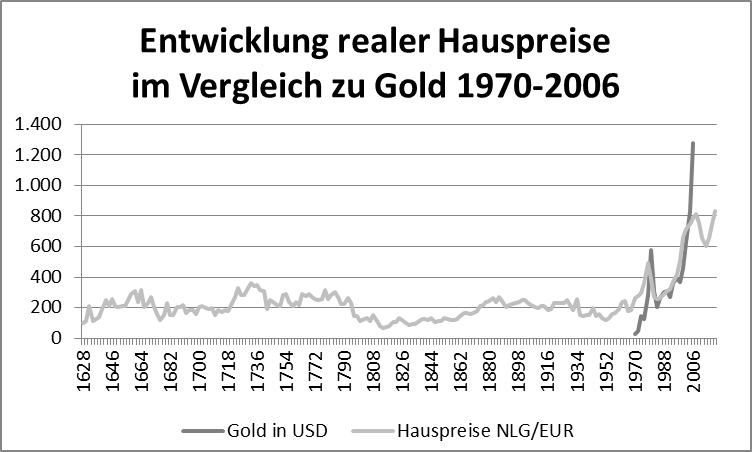

Glücklicherweise gibt es den Herengracht-Index und die MacroHistoryDatabase-Verlägerung ab 1970, mit deren Hilfe sich die Hauspreise in der Herengracht, dem innersten Gürtel um die Altstadt in Amsterdam herum, seit 1628 zurückverfolgen lassen. Deren Veränderung ist in der folgenden Grafik dargestellt, wobei die Preise im Jahr 1928 willkürlich auf 100 Punkte festgelegt sind. Zusätzlich ist in der Grafik die Veränderung des Preises von Gold in den Jahren von 1970 bis 2006, also über die Aufhebung der Goldpreisbindung im Jahr 1971, der einen großen Einfluss auf die Inflation hatte.

Es ist erkennbar, dass sich die Hauspreise von 1628 bis 1960 innerhalb eines Bandes bewegt haben, genauer zwischen knapp 70 und knapp 360 Punkten. Dies ist immerhin ein Zeitraum von über 300 Jahren. Aber 1976 steigen die Preise zunächst auf etwas über 360 Punkten, bevor sie 1978 sogar gut 490 Punkte erreichen. Anschließend fallen diese wieder in das Band zurück, bevor sie 1994 wieder auf gut 360 Punkte steigen und letztlich bis 2020 auf über 830 Punkte.

Ebenso gut ist jedoch erkennbar, dass Gold einen ziemlich ähnlichen Verlauf aufweist, wenn auch beide Spitzen etwas steiler sind. Die Ursache dürfte bei beiden jedoch identisch sein und vermutlich die Aufhebung der Goldpreisbindung 1971 sein. Dadurch wurde das Geld entwertet, was durch die folgende Inflation langsam wieder ausgeglichen wurde. Anschließend kamen die stark steigenden Immobilienpreise ab dem Jahr 2004, deren Ursache vielleicht die niedrigen Zinsen nach dem Platzen der DotCom-Blase sind. Anschließend kamen noch viele Jahre mit niedrigen Zinsen, in denen die Preise ungefähr stabil geblieben sind.

Wie kommt der Ausgleich?

Die große Frage ist nun die Bewertung der aktuellen Situation. Ich denke es ist unzweifelhaft, dass eine Veränderung eingetreten ist. Es kann sein, dass die Preise nur in der Niedrigzins-Phase gerechtfertigt waren, die im Jahr 2023 vorbei ist. Eine Rückkehr zur Niedrigzins-Phase könnte wiederum eine Begründung darstellen. Falls niedrige Zinsen keine Begründung sind, müssen die Preise viele Jahre niedriger als die Inflation wachsen. Vielleicht fallen die Preise sogar und die Inflation bleibt gering oder aber die Preise bleiben stabil oder steigen sogar leicht, dann müsste die Inflation jedoch sehr hoch werden.

Dies erscheint als wahrscheinlichstes Szenario, weil die Preise für den Bau von Immobilien in den letzten Jahren stark gestiegen sind. Die Baukosten, zusammen mit den Grundstückspreisen, bilden jedoch eine gute Untergrenze für die Immobilienpreise, solange keine Zwangsverkäufe aufgrund von Liquiditätsproblemen erfolgen müssen. Damit aber die Inflation alleine die Hauspreise wieder zurück in den Bereich senkt, muss diese über 10 Jahre mindestens 10% betragen. Oder der Prozess dauert noch länger als 10 Jahre. Aber wer sich an die einmaligen 10% Ende 2022 erinnern kann weiß, was das bedeuten würde. Eine Mischung aus beiden ist auch denkbar, lass Dich überraschen und beziehe all Szenarien in Deine Risikoanalyse ein.