Geld ersetzt Arbeit! Denn mit der Arbeit verdienst Du Geld, insofern ist Geld nur gespeicherte Arbeit. Aber die Dauer der Arbeit sorgt für ein Problem. Denn während es sich für kurze Zeiträume, wie einen Tag oder ein Monat, noch leicht bestimmen lässt, wird es bei längeren Zeiträumen schwierig, wie einem ganzen Arbeitsleben.

Es irritiert zunächst etwas, aber dennoch kann sich die Frage gestellt werden, welche Arbeit durch welches Kapital ersetzt werden kann. Es geht mir nicht darum, wirklich die Arbeitskraft durch einen Roboter zu ersetzen, sondern vielmehr darum, den Ertrag der Arbeit nur durch Kapital zu ersetzen. Also anders ausgedrückt, wie viel ist Deine Arbeitskraft noch wert oder wie viel Geld bräuchtest Du, um nicht mehr arbeiten zu müssen. Die Antwort hängt im Wesentlichen von vier Parametern ab,

- der restlichen Arbeitszeit,

- dem benötigten Kapital,

- der Verzinsung und

- der Inflation, um die Kaufkraft stabil zu halten.

Wie viel Geld ersetzt Deine Arbeitskraft?

Die restliche Arbeitszeit ist individuell und jeder muss für sich selbst entscheiden, wie lange die noch der Fall sein soll. Das benötigte Kapital ist durch das aktuelle Einkommen festgelegt, welches ersetzt werden soll. Prinzipiell bietet sich das Bruttoeinkommen an, weil Steuern und Sozialversicherungen ebenfalls zu entrichten sind. Vermutlich sogar in geringerer Höhe, weil nur die Erträge mit der Abgeltungsteuer belastet werden und nur Kranken- und Pflegeversicherung notwendig sind. Das Bruttoeinkommen ist also eine konservative Abschätzung mit Puffer. Der Wert der Arbeitskraft aus dem Nettoeinkommen ein Mindestbetrag, der etwas zu gering sein könnte.

Am Beispiel eines 42-jährigen Arbeitnehmers und einer restlichen Arbeitszeit von 25 Jahren sollen nun die Ergebnisse dargestellt werden. Sein Bruttoeinkommen soll 30.000 € pro Jahr im ersten Jahr betragen, aber dann wird es schwierig. Wie wird sich das Gehalt entwickeln? Deswegen kannst Du eine bestimmte Gehaltsentwicklung annehmen und diese in die Berechnungen mit einbeziehen. Oder Du nimmst eine stetige Gehaltsentwicklung an, die vielleicht in den Anfangsjahren unterschätzt und dafür in den späteren Jahren überschätzt. Im Mittel käme es dann ungefähr hin.

Aber vielleicht ist das gar nicht entscheidend, weil es auf die Kaufkraft ankommt. Denn letztlich gleichen die Gehaltssteigerung auch den Kaufkraftverlust aus. Sie sind zwar nachgelagert, aber das ist nur eine weitere Ungenauigkeit, die zu vernachlässigen ist. Andererseits ist die Inflation über lange Zeiträume auch nicht leichter einzuschätzen. Aber es spielt keine Rolle, ob Du mit 2% pro Jahr oder einem anderen Wert rechnen möchtest, es verändert nur das Ergebnis.

Erste Ergebnisse sind leicht zu berechnen

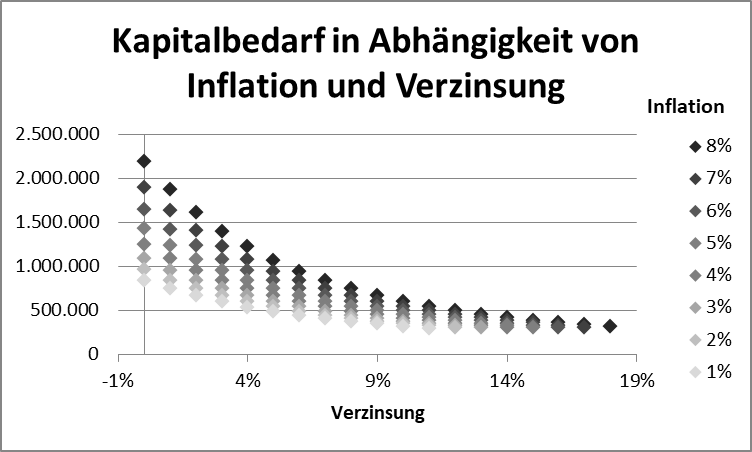

Möchtest Du ein Bruttoeinkommen von 30.000 € pro Jahr im ersten Jahr ersetzen, so steigt der Bedarf aufgrund einer stetigen Inflation in Höhe von 2% auf gut 48.200 € im 25. Jahr an. Daraus ergibt sich ein Kapitalbedarf von knapp 961.000 €, welcher den aufsummierten Beträgen entspricht. Eine mögliche Verzinsung dieses Ausgangskapitals senkt den benötigten Kapitalbedarf, weil Du die Zinsen ebenfalls nutzen kannst. Bei einer Verzinsung von 1% bspw. sind nur noch rund 846.000 € notwendig, um 25 Jahre lang Kaufkraft im heutigen Wert von 30.000 € zu entnehmen. Aber wenn Du 25 Jahre arbeitest und dafür 30.000 € Gehalt mit jährlichem Inflationsausgleich bekommst, dann verfügst bei Du einer Verzinsung in Höhe von 1% über fast 1.075.000 €.

Legst Du Dein Kapital allerdings schon zu 2% an, ändert dies an der notwendigen Arbeit nichts. Allerdings sinkt das benötigte Kapital bereits deutlich auf rund 750.000 € ab. Dies geht mit steigender Verzinsung so weiter, bei 3% reichen 669.000 €. Bei 4% schon 600.000 € und bei 5% lediglich 541.000 €, um den gleichen Geldfluss analog der Arbeit zu erzielen. Bei 6%, wie es in den letzten 50 Jahren durchaus am Aktienmarkt zu erzielen war, reicht bereits gut die Hälfte, nämlich 491.000 €. Wiederum anders formuliert kann mit knapp einer halben Million € und einer Verzinsung von 6% das Arbeitseinkommen von 25 Jahren nach Inflation bei einer heutigen Kaufkraft von 30.000 € dargestellt werden.

Aber hier hört es nicht auf. Restlos überzeugt von der Überlegenheit des Kapitals wirst Du vielleicht bei noch höheren Zinssätzen. Bei 8% reichen rund 410.000 €, bei 10% sogar 350.000 € und bei 12% gut 304.000 € aus. Gelingt es Dir, Dein Vermögen noch besser anzulegen, beispielsweise mit 15% oder 20%, dann sinkt der Betrag noch weiter auf 252.000 € oder knapp 197.000 € ab. Das sind dann tatsächlich die Beträge, mit denen Du Dir 25 Jahre Arbeit ersparen kannst, wenn Du über sie verfügst und 30.000 € Brutto verdienst.

Welche Parameter sind entscheidend?

Zu erwähnen ist vielleicht noch, dass der Effekt einer höheren Inflation genau den gegenteiligen Effekt hat. Je höher diese ist, umso weniger ist Dein Geld wert und entsprechend höher müsste Deine Entnahme sein. Damit erhöht sich der Betrag also wieder. Bei 3% Verzinsung und 3% Inflation gegenüber 2% Inflation von 669.000 € auf 750.000 €. Bei 5% Inflation wären sogar 954.000 € notwendig und bei 8% Inflation sogar 1.403.000 €. Aber, bei einer Verzinsung und Inflation jeweils in Höhe von 8%, reichen wieder 750.000 €.

Zu erwähnen ist vielleicht noch, dass der Effekt einer höheren Inflation genau den gegenteiligen Effekt hat. Je höher diese ist, umso weniger ist Dein Geld wert und entsprechend höher müsste Deine Entnahme sein. Damit erhöht sich der Betrag also wieder. Bei 3% Verzinsung und 3% Inflation gegenüber 2% Inflation von 669.000 € auf 750.000 €. Bei 5% Inflation wären sogar 954.000 € notwendig und bei 8% Inflation sogar 1.403.000 €. Aber, bei einer Verzinsung und Inflation jeweils in Höhe von 8%, reichen wieder 750.000 €.

Im Ergebnis sind Inflation und Verzinsung entscheidend dafür, welches Kapital Du brauchst. Einen guten Startwert für gleich Inflation und Verzinsung bietet die Multiplikation der Jahre mit dem Anfangsbetrag, hier 25 * 30.000 € ergibt 750.000 €. Liegt die Inflation über der Verzinsung, brauchst Du mehr Geld, umgekehrt weniger. Auf die Inflation hast Du keinen Einfluss, aber die Verzinsung kannst und solltest Du beeinflussen.

Außerdem kann die Verzinsung schwanken. Je höher die Verzinsung ist, umso stärker wird die Schwankungsbreite sein. Dennoch lohnt es sich, die erzielte Rendite nicht als gegeben hinzunehmen, sondern sie als eine Leistung zu betrachten, die mit Übung und Erfahrung verbessert werden kann. Die Wirkung wird in der Regel unterschätzt und die Schwierigkeit bei weitem überschätzt – weshalb nur wenige einen systematischen Versuch unternehmen.

Wähle Deinen Weg weise

Wenn Du Interesse daran hast, Arbeit durch Kapital zu ersetzen gibt es daher 2 Wege zum Ziel. In beiden Wegen musst Du Kapital ansparen und anschließend zu einem Zins anlegen. In einem Fall legst Du Dich nach Deinem Risiko auf eine Verzinsung fest und sparst den notwendigen Betrag. Im anderen Fall versuchst Du, die Verzinsung zu steigern. Dadurch sparst Du nicht nur wesentlich schneller, Du benötigst zudem weniger Kapital. Nach meiner Ansicht ist der letztere Weg leichter. Die abnehmende Höhe des benötigten Kapitals macht außerdem deutlich, dass das Ziel erreichbar ist – schneller als Du vielleicht denkst! Der Vermögensheld hilft Dir außerdem!