Beim Sparen liegt es nahe, einfach einen Prozentsatz vom Einkommen zu wählen. Unabhängig von der absoluten Einkommenshöhe ist daher die Empfehlung, bspw. 10% des Einkommen zu sparen. Brutto oder Netto spielt keine Rolle – macht aber durchaus einen Unterschied! Der fixe Satz hat den Vorteil, dass bei einer Steigerung des Einkommens automatisch der Sparbeitrag steigt und sich damit das Vermögen noch schneller vermehren kann. Dieser Anteil am Einkommen, der die Sparrate bestimmt, wird daher oft auch als der wesentliche Heben bei der Vermögensbildung angesehen. Aber der Einfluss der Sparrate auf die Vermögensbildung wird überschätzt!

Für jemanden mit einem Einkommen von 3.000 € pro Monat ist eine Sparrate von 10% vermutlich einfacher, als für jemanden mit einem Einkommen von 1.000 €, weil Miete, Lebensmittel oder Kleidung beispielsweise nicht unbedingt vom Einkommen abhängen oder zumindest prozentual geringer ins Gewicht fallen. Außerdem ist ein absolutes Vermögen mit einer Sparrate von 300 € pro Monat eben 3 Mal so schnell erreicht, wie mit einer Rate von 100 €. Aber dies darf keine Ausrede sein, es erst gar nicht zu versuchen.

Sparen muss sein!

Es kann sogar sein, dass Du am Anfang nicht in der Lage bist, 10% Deines Einkommens zu sparen. Das ist auch nicht weiter schlimm, es bedeutet nur, dass Dein Weg der Vermögensbildung oder zum Reichtum eben länger dauert. Aber selbst wenn Du nur 2% oder 4% Deines Einkommens monatlich sparst, so wirst Du trotzdem ein Vermögen erwirtschaften können. Die gute Nachricht dazu ist, dass es bei weitem nicht so viel länger dauern wird, als Du Dir jetzt vielleicht vorstellst, also beispielsweise 5-mal so lange bei 2% oder 2,5-mal so lange bei 4%, anstatt mit Sparraten in Höhe von 10%. Denn entscheidend ist nicht der Betrag, den Du sparst, sondern der Betrag, um den sich Dein Vermögen verändert.

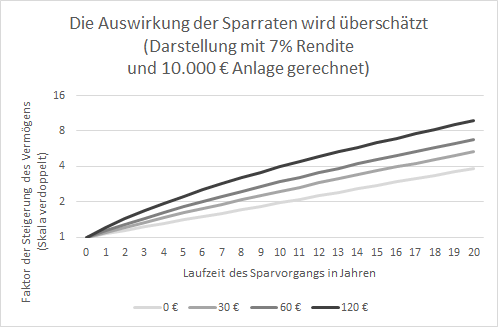

Nehmen wir an, eine Geldanlage verdoppelt sich in ungefähr 10 Jahren, was einem Zins von etwa 7% entspricht, ohne eigenen Sparbeitrag. Gleichzeitig bist Du in der Lage, in diesen 10 Jahren annähernd 10.000 € zu sparen, gleichbedeutend mit einer monatlichen Sparrate von ungefähr 60 € und Verzinsung. Wenn den Ausgangsvermögen bereits 10.000 € waren, dann hast Du im Anschluss den 3-fachen Betrag Deines Ausgangsvermögens als Ergebnis. Wärst Du in der Lage, den doppelten Betrag zu sparen, also 120 €, hättest Du bereits das 4-fache Vermögen, es wäre jedoch nur ein Drittel höher. Dieses wäre auch bei halber Sparrate der Fall, also bei 30 €, aber eben gut 3 Jahre später.

Nehmen wir an, eine Geldanlage verdoppelt sich in ungefähr 10 Jahren, was einem Zins von etwa 7% entspricht, ohne eigenen Sparbeitrag. Gleichzeitig bist Du in der Lage, in diesen 10 Jahren annähernd 10.000 € zu sparen, gleichbedeutend mit einer monatlichen Sparrate von ungefähr 60 € und Verzinsung. Wenn den Ausgangsvermögen bereits 10.000 € waren, dann hast Du im Anschluss den 3-fachen Betrag Deines Ausgangsvermögens als Ergebnis. Wärst Du in der Lage, den doppelten Betrag zu sparen, also 120 €, hättest Du bereits das 4-fache Vermögen, es wäre jedoch nur ein Drittel höher. Dieses wäre auch bei halber Sparrate der Fall, also bei 30 €, aber eben gut 3 Jahre später.

Optimiere Dein Leben, nicht Dein Vermögen!

Nach 20 Jahren hätte sich das Vermögen knapp versiebenfacht, gegenüber fast einer Verzehnfachung bei doppelter Sparleistung. Aber auch hier kommst Du an die gleiche Stelle mit einer halben Sparrate, und zwar schon nach weniger als 6 Jahren später. Der Anteil der Sparleistung nimmt mit dem Vermögen ab. D.h. nichts anderes, als dass es wichtiger ist, dass das Vermögen nicht anzugreifen, als die Sparleistung extrem auszureizen. Aber Ziel sollte es schon sein, die Sparleistung nicht zu gering zu wählen, weil Zeit dennoch ein begrenztes Gut ist.

Deshalb wird der Einfluss der Sparrate auf die Vermögensbildung überschätzt! Es ist sinnvoll, besonders am Anfang, möglichst viel zu sparen. Aber mit dem Wachstum des Vermögens steigt die Bedeutung der Vermögensrendite, die den Zins auf Dein Vermögen darstellt.

Für diejenigen, welche die finanzielle Freiheit schneller erreichen möchten, in dem sie sich weitest möglich einschränken, sei deshalb deutlich darauf hingewiesen. Es lohnt sich sehr, die Verlängerung genau zu berechnen. Denn eine niedrigere Sparrate erhöht nicht nur die Wahrscheinlichkeit, dass Ziel zu erreichen, sondern auch den Genuss im Leben. Und letztlich sind wir doch alle auf dieser Welt, um letzteres zu optimieren, denn wir haben nur einen Versuch!