Das Zinsrisiko für Kreditnehmer ist groß, wenn die Zinsen steigen und die Zinsen außerdem vorher niedrig waren. Denn dann wirkt der Hebel stärker. Das bedeutet, wenn Du einen Kredit hast, der irgendwann verlängert werden muss, solltest Du Dir unbedingt Gedanken machen, wie stark Du betroffen bist. Du solltest also wenigstens ungefähr abschätzen, wie groß das Risiko ist.

Die Abschätzung basiert auf zwei Parametern. Erstens, der Höhe des Restkredites als Anteil am aktuellen Gesamtkredit. Dieser hängt von der Laufzeit sowie der Tilgungs- und, zu geringem Maße, der Zinsrate des aktuellen Kredits ab. Und zweitens vom Anstieg der Summe aus Zins- und Tilgungsrate. Damit ist es nur noch eine Berechnung, deren Ergebnis von akzeptabel bis schmerzhaft ausfallen kann.

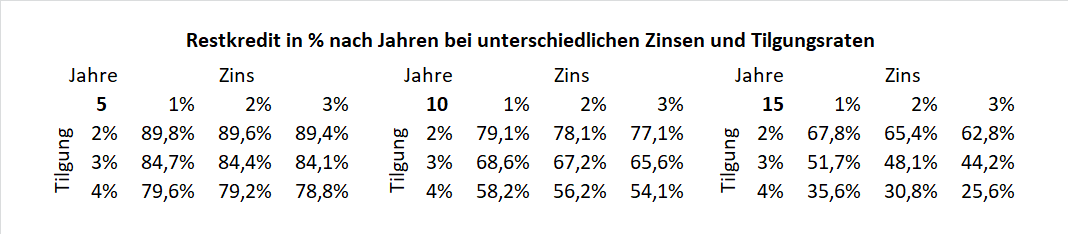

Der Anteil des Restkredites hat großen Einfluss

Die Laufzeit des aktuellen Kredites und die dabei vereinbarte Tilgungsrate hat einen großen Einfluss auf den Anteil des Restkredites. Wer einen Kredit mit 10-jähriger Zinsbindung und einer Tilgungsrate in Höhe von 2% abschlossen hat, hat mindestens 20% getilgt. Da bei einem Annuitätendarlehen mit jeder Tilgung der Zins sinkt, steigt die Tilgung jedoch ein wenig darüber hinaus.

In der folgenden Tabelle sind die Anteile des Restkredites bei verschiedenen Laufzeiten sowie Tilgungs- und Zinshöhen dargestellt. Bei einer Laufzeit von 10 Jahren, einer Tilgungsrate von 2% und einem Zins von 2% beträgt der Anteil des Restkredits am ursprünglichen Kredit 78,1%, es wurde also 21,9% getilgt. Die zusätzliche Tilgung durch geringer Zinsen aufgrund der früheren Tilgungsraten beträgt damit 1,9% des Ursprungskredites.

Andere Laufzeiten, für 5 und 15 Jahre, können aus den anderen Tabellen abgelesen werden. Beträgt die Tilgungsrate 2%, sondern 3% oder 4%, so können die Werte abgelesen werden. Für jeden zusätzlich %-Punkt der Tilgungsrate sinkt der Anteil des Restkredites um gut 11%, bei 3% bspw. auf 67,2%. Werte dazwischen können geschätzt werden.

Ähnlich verhält es sich mit der Höhe des Zinses. Steigt dieser um 1%, sinkt der Anteil des Restkredites ebenfalls um 1%. Sinkt jedoch der Zins um 1%, steigt der Anteil des Restkredites um 1%. Andere Werte können auf dieser Basis ebenfalls leicht abgeschätzt werden. Der Effekt der Tilgungshöhe auf den Anteil des Restkredit ist also rund 10 Mal höher als der des Zinses.

Das Zinsrisiko ist groß bei niedrigen Zinsen

Das Zinsrisiko kommt aus dem Risiko einer Veränderung des Zinses in die falsche Richtung. Es wäre kein Problem, wenn die Zinsen fallen, weil damit die Annuitäten ebenso fallen und sogar höhere Tilgungsraten möglich werden. Nachdem mehrere Jahrzehnte die Zinsen im groben Trend gefallen sind, scheint die Inflation aktuell für eine Umkehr zu sorgen. Es lohnt sich, die Auswirkungen näher zu analysieren.

Wenn der Zins des aktuellen Kredites bei 2% ist und die Höhe der Tilgung ebenfalls 2%, dann war die Annuität aus Zins und Tilgung 4% der Kreditsumme. Ist der Zins aktuell 4% höher als damals, so steigt die Annuität auf 8% an, wenn die Tilgung konstant bei 2% gehalten wird. Dieser Anstieg auf 200% der ursprünglichen Annuität kann in der Tabelle abgelesen werden, für diesen Fall in der mittleren Tabelle.

Glücklicherweise hat sich nur die Höhe der Annuität verdoppelt, nicht der absolute Betrag, denn der Kredit ist gesunken. Würde sich der Anteil des Restkredites also auf genau 50% belaufen, die bliebe der aktuelle Betrag trotz Anstieg der Höhe der Annuität gleich. Allerdings ist dies in der Tabelle des Anteils der Restkredite erst bei einer Laufzeit von 15 Jahren und selbst dort nur bei mind. 3% Tilgungsrate der Fall, genau genommen sogar erst ab einem Zins von rund 1,5%.

Wer glaubt, dass ein 4% höherer Zins zu abwegig ist, der darf auch in der Tabelle für 2% Steigerung schauen. Die Höhe der Annuität verdoppelt sich dann nicht, sondern beträgt “nur” 150%, also 50% höher. Wenn 4% nicht ausreichen, dann hilft ein Blick in die Tabelle für 6% Steigerung.

Wann wird das Zinsrisiko zu groß?

Wer möchte kann nun einfach beide Werte miteinander multiplizieren. In unserem Beispiel ergibt sich aus einem Anteil des Restkredites in Höhe von 78,1% und einem Anstieg der Höhe der Annuität von 200% eine Kreditbelastung von 156,2%. Dieser Wert ist abzulesen aus der zweiten Zeile folgenden Tabelle für den Anteil des Restkredites nach 10 Jahren und dort des mittleren Blocks für eine Steigerung des Zinses um 4%. Der absolute monatliche Betrag der Annuität steigt also um 56,2%. Die steht die Farbe schon auf Rot.

Das ist aber nur ein bestimmter Fall. Um einen ungefähren Eindruck der Situation zu bekommen, folgend eine Übersicht für die Kombination aller obigen Laufzeiten mit allen geschilderten Steigerungen. Die Farben sollen ein Gefühl dafür vermitteln, wo die Probleme liegen.

Aus meiner Sicht ist alles im grünen Bereich, wenn die die absolute Höher der Annuität höchstens gleich bleibt. Diese Felder sind grün markiert. Ist die Annuität höher, sind die Felder bereits gelb und werden mit steigenden Werten im röter. Jeder muss seine persönliche Schmerzgrenze selbst bestimmen, aber wenn 10% Preissteigerung schon viel sind, dann ist vermutlich 25% bereits an oder über der Grenze.

Selten war Zinsrisiko so groß!

Im Ergebnis kann festgehalten werden, dass eine Zinssteigerung von nur 2% noch ganz gut aussieht. Aber eine Tilgung von 2% ist zu wenig, außer bei Laufzeiten ab 15 Jahren. Eine Steigerung von 6% ist dagegen einfach zu viel, nur eine Tilgung in Höhe von 4% bei einer 15-jährigen Laufzeit schützt dann noch. Generell sieht es bei einem Zins um 1% und einer Tilgung in Höhe von nur 2% überall schlecht aus.

Aber genau bei dieser Aussage kommen wir an einen wichtigen Punkt. Eine Tilgung in Höhe von 2% ist an sich kein Problem, wenn Du mehr tilgen könntest, aber darauf verzichtest. Dieser Puffer schützt Dich bei einem Zinsanstieg. Aber eben nur in dem Maße, wie groß Du in geplant hast. Wer nur die Hälfte seiner Liquidität eingeplant hat, akzeptiert eine geringere Rendite, gewinnt dafür aber Sicherheit.

Wer eine höhere Tilgung gewählt hat, hat einen doppelten Vorteil. Der Restkredit ist niedriger und die Tilgung kann gesenkt werden, um die Annuität zu reduzieren. Dabei verlängert sich zwar die Rückzahlungsdauer, aber ansonsten ist es wie ein Puffer.

Wer bei der Annuität an seine Grenze gegangen ist, trägt das Risiko in voller Höhe. Es ist klar, dass die entscheidende Frage ist, wie hoch der Zins bei Abschluss des Folgekredites sein wird. Aber bei einer Inflation von aktuell rund 10% ist alles denkbar. Vielleicht ist der Zins in 3 oder 5 Jahren wieder bei 1% oder er beträgt sogar 10%. Niemand weiß es und diese Unsicherheit sollte in jeder Planung berücksichtigt werden.