Ausgaben analysieren bringt Verständnis

Jeder hat vermutlich schon davon gehört, dass Ausgaben analysieren Nutzen stiftet. Entsprechend gibt es Bekenner, die sogar Haushaltsbuch per Hand führen. Oder andere, die es für völlig unsinnig halten. Wir wollen jetzt aber nicht einfach Möglichkeiten aufführen oder Argumente bringen, die den Aufwand rechtfertigen. Vielmehr geht es um die Beschreibung eines systematischen Prozesses. Er kann Dir sehr helfen, denn die Verfolgung unserer Ausgaben ist ein wichtiger Teil der Finanzplanung.

Dabei ist es wichtig, zwischen verschiedenen Arten von Ausgaben zu unterscheiden, um unsere Finanzen besser zu verstehen und gezielter entscheiden zu können, wo wir sparen oder investieren möchten. Der erste Schritt ist daher die Unterscheidung der Ausgaben in

- regelmäßige,

- wiederkehrende und

- andere.

Verschiedene Arten von Ausgaben

Regelmäßige Ausgaben sind feste, monatliche oder jährliche Zahlungen, die Du regelmäßig leisten musst, wie bspw. Miete, Stromrechnungen oder Versicherungsprämien. Diese Ausgaben sind meistens fix und können sich nur selten ändern. Da sie in der Regel monatlich anfallen, können sie leicht kalkuliert werden. Damit ist die Abschätzung der Höhe kein Problem. Aber Du musst selbst beurteilen, ob die Kosten im richtigen Verhältnis zu Deinem Einkommen und Deinem Vermögen stehen. Das ist eine wichtige Überlegung, der Du Dich unbedingt stellen solltest.

Wiederkehrende Ausgaben fallen regelmäßig an, aber nicht unbedingt jeden Monat oder jedes Jahr. Es gibt viele Beispiele, aber die Unterschiede zwischen diesen können gravierend sein. Vielleicht machst Du unregelmäßig ein Wochenende mit Freunden oder unternimmst andere Aktivitäten, die Geld kosten. Oder Du kaufst Dir immer mal wieder etwas zu essen oder zu trinken unterwegs, auch das kann sich summieren. Es ist wichtig, die Höhe dieser Ausgabenblöcke und so umzurechnen, dass Du es auf monatlicher Ebene mit einbeziehst.

Wiederkehrende Ausgaben fallen regelmäßig an, aber nicht unbedingt jeden Monat oder jedes Jahr. Es gibt viele Beispiele, aber die Unterschiede zwischen diesen können gravierend sein. Vielleicht machst Du unregelmäßig ein Wochenende mit Freunden oder unternimmst andere Aktivitäten, die Geld kosten. Oder Du kaufst Dir immer mal wieder etwas zu essen oder zu trinken unterwegs, auch das kann sich summieren. Es ist wichtig, die Höhe dieser Ausgabenblöcke und so umzurechnen, dass Du es auf monatlicher Ebene mit einbeziehst.

Diese Aufgabe bedeutet jedoch viel Arbeit. Erstens musst Du Dich an jede Ausgabe erinnern und zweitens musst Du die Mühe auf Dich nehmen, alles aufzusummieren und einen durchschnittlichen Betrag pro Monat zu berechnen. Die gute Nachricht ist, dass es heute Apps für alles, oder zumindest fast alles, gibt. Eine ist Vermögensheld! Das monatliche Budget wird dort immer als gleitender Durchschnitt über 12 Monate berechnet. Du siehst also sofort, wie groß die Ausgabengruppen sind.

Ausgaben analysieren beginnt bei den Wiederkehrenden!

Es kann jedoch sein, dass sich wiederkehrende Ausgaben in großen Blöcken verstecken. Wenn Du also mit Freunden über das Wochenende verreist oder unterwegs Deinen Kaffee kaufst, verschwindet erstes bei den Ausgaben für Urlaub und letzteres bei den Lebensmitteln. Da hilft nur, mit einer guten Analyse-Funktion die Ausgaben zusätzlich zu gruppieren, um einen besseren Überblick zu erhalten. Die Analysen beim Vermögensheld machen das möglich, gleichzeitig zeigen sie Dir die regelmäßigen übersichtlich an.

Dann gibt es noch andere Ausgaben, die weder regelmäßig noch wiederkehrend sind. Von diesen sind besonders Reparaturen oder Notfälle interessant. Denn sie sind nicht so unvorhersehbar, wie es scheint. Natürlich weiß niemand, wann die Waschmaschine, der Trockner, der Fernseher oder die Spülmaschine kaputtgehen oder das Handy herunterfällt. Aber dennoch weißt Du sicher, dass es nicht bis an Dein Lebensende halten wird. Daher gilt es, diese Ausgaben zu analysieren, selbst wenn der Zeitpunkt nicht vorhersehbar ist.

Dann gibt es noch andere Ausgaben, die weder regelmäßig noch wiederkehrend sind. Von diesen sind besonders Reparaturen oder Notfälle interessant. Denn sie sind nicht so unvorhersehbar, wie es scheint. Natürlich weiß niemand, wann die Waschmaschine, der Trockner, der Fernseher oder die Spülmaschine kaputtgehen oder das Handy herunterfällt. Aber dennoch weißt Du sicher, dass es nicht bis an Dein Lebensende halten wird. Daher gilt es, diese Ausgaben zu analysieren, selbst wenn der Zeitpunkt nicht vorhersehbar ist.

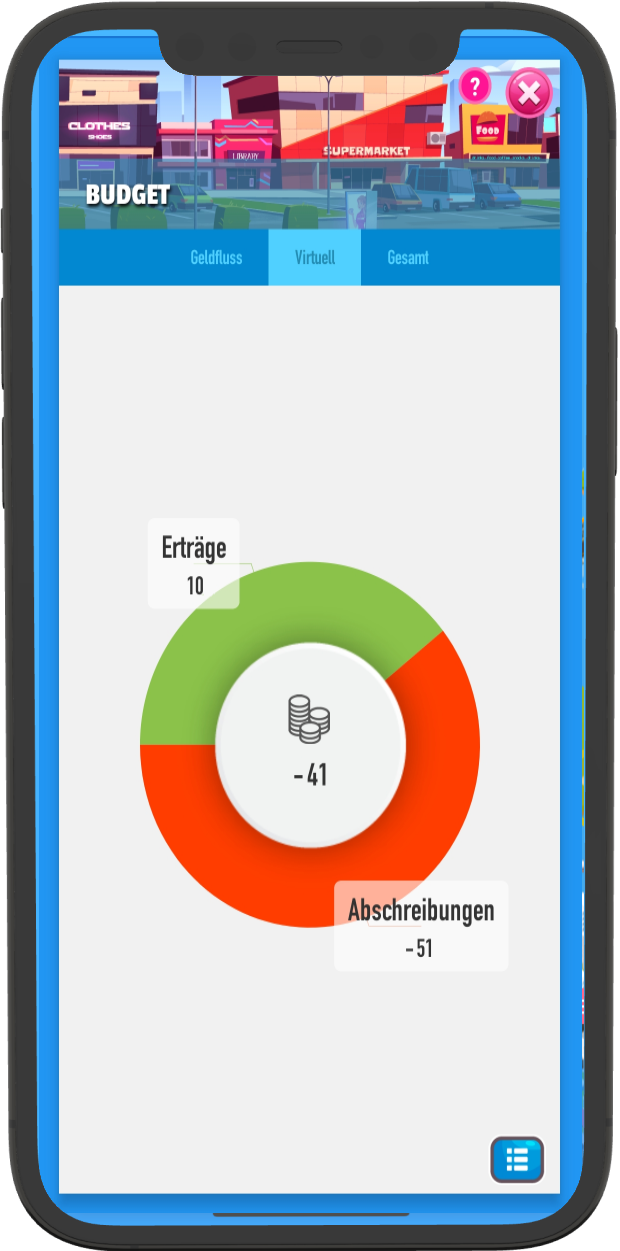

Aber die Höhe dieser Ausgaben lässt sich zumindest abschätzen, in dem Du alle diese Gegenstände in Deiner Vermögensbilanz erfasst. Damit lässt sich für jeden eine fiktiver Abschreibung berechnen, die Du in Deinem virtuellen Budget wiederfindest. Es kann sogar sein, dass dadurch Dein Gesamtbudget negativ wird, weil der Geldfluss nur knapp positiv ist.

Sie können Dein Budget durcheinanderbringen und Dich in finanzielle Schwierigkeiten bringen. Dies geschieht nicht monatlich, weil Du die virtuellen Ausgaben nicht siehst, sie sind eben nicht im Geldfluss. Aber wenn ein Notfall eintritt, etwas repariert oder ersetzt werden muss, kommt die finanzielle Belastung auf Dich zu. Deswegen ist es wichtig, die Höhe dieser Abschreibungen zu kennen. Und damit Du vorbereitet bist, solltest Du diesen Betrag regelmäßig in einen Notfallfonds sparen, um unvorhergesehene Ausgaben abzudecken zu können. Dabei geht es jedoch letztlich um Deine Liquidität, nicht das Budget an sich.

Wie kannst Du Ausgaben effektiv verfolgen?

Denn neben den regelmäßigen, wiederkehrenden und sonstigen besonderen Ausgaben, gibt es aber noch die normalen, unauffälligen. Diese sind am schwersten zu analysieren und zu entdecken, gerade weil sie nichts besonderes an sich haben. Es sind einfach Ausgaben, wie sie häufig vorkommen und vielleicht noch nicht einmal hoch sind. Das wichtigste ist dabei, dass Du Investitionen aus dem Budget entfernst, weil es eben keine Ausgaben sind. Hier schichtest Du nur Vermögen von Bargeld in eine andere Anlageklasse um. Gleiches gilt für die Einnahmen aus einem Verkauf, was aber hier beim Ausgaben analysieren nicht wichtig ist.

Wenn Du diese Ausgaben aus Deinem Budget ausgeschlossen hast, so dass sie nicht mehr in den Summen auftauchen, hast Du den ersten richtigen Blick auf die Anteile Deiner Ausgaben. Nun geht es an den letzten Schritt, diese Verteilung der Ausgaben auf verschiedene Kategorien besser zu verstehen.

Die Verfolgung unserer Einnahmen und Ausgaben ist dafür der beste Weg, auch um unsere Finanzen unter Kontrolle zu halten. Für die Übersicht gibt es gibt viele Möglichkeiten, wie zum Beispiel Excel-Tabellen, Online-Banking und Money-Manager-Tools. Eine Empfehlung ist hier wieder die Finanz-App Vermögensheld, die alle Anforderungen bis hin zum virtuellen Budget abdeckt.

Eine der effektivsten Techniken ist das Aufteilen unserer Ausgaben in verschiedene Kategorien, wie zum Beispiel Wohnen, Lebensmittel, Transport und Freizeit. Dadurch können wir ein besseres Verständnis dafür entwickeln, wohin unser Geld fließt, und gezielter entscheiden, wo wir sparen oder investieren möchten.

Ausgaben analysieren statisch und dynamisch

Eine wichtige Komponente bei der Analyse Deiner Ausgaben ist jedoch die zeitliche Entwicklung. Wann immer Du Dir eine Auswertung anfertigen lässt, betrifft dies immer nur einen bestimmten Zeitraum. Viele Apps zeigen Dir bspw. nur den letzten Monat an oder die letzten Monate. Aber diese Aussage ist gering, denn wie gehst Du damit um, wenn die Ausgaben eben nie gleich sind. Natürlich kannst Du dann den Durchschnitt berechnen und noch schauen, wie hoch die Abweichungen sind und wann sie auftreten. Dann wird es jedoch schon richtig viel Arbeit und wozu hast Du überhaupt eine App?

Eine wichtige Komponente bei der Analyse Deiner Ausgaben ist jedoch die zeitliche Entwicklung. Wann immer Du Dir eine Auswertung anfertigen lässt, betrifft dies immer nur einen bestimmten Zeitraum. Viele Apps zeigen Dir bspw. nur den letzten Monat an oder die letzten Monate. Aber diese Aussage ist gering, denn wie gehst Du damit um, wenn die Ausgaben eben nie gleich sind. Natürlich kannst Du dann den Durchschnitt berechnen und noch schauen, wie hoch die Abweichungen sind und wann sie auftreten. Dann wird es jedoch schon richtig viel Arbeit und wozu hast Du überhaupt eine App?

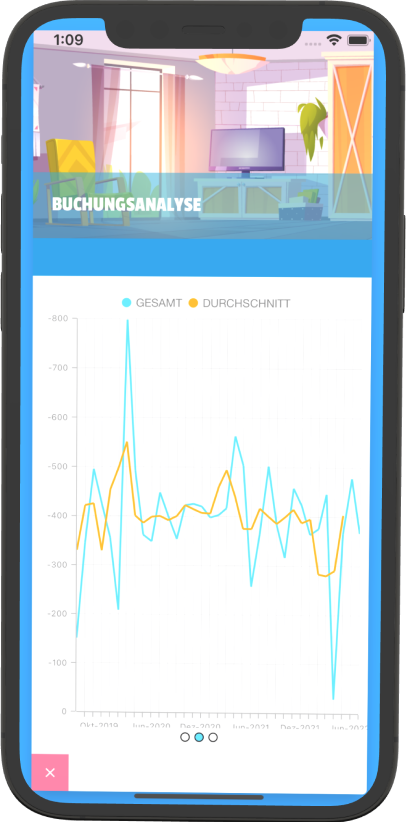

Der Vermögensheld geht hier den Weg, dass er immer direkt eine Durchschnitt der letzten 12 Monate anzeigt. Damit gewinnt die Aussage an Bedeutung. In der Analyse bekommst Du zusätzlich eine graphische Übersicht über die Ausgaben in jedem Monat zusammen mit einem gleitenden Durchschnitt über 3 Monate. Du bekommst durch diese Betrachtung ein Gefühl dafür, wie sehr die Ausgaben schwanken und ob die Tendenz steigend ist. Sollten Du wirklich immer die exakt gleichen Güter kaufen, spiegelt dies praktisch Deine Inflation wieder. Ansonsten eben, wie viel Du mehr oder weniger ausgibst, weil Du Dein Verhalten veränderst.

Ausgaben analysieren lohnt sich!

Als Fazit lässt sich feststellen, dass es sinnvoll ist, seine Ausgaben zu analysieren. Erst wenn Du Dein gesamtes Budget wirklich im Griff hast, ist es nicht mehr nötig. Dann stehen Deine Ausgaben in einem guten Verhältnis zu Deinen Einnahmen und Deinem Vermögen. Aber Du musst dennoch die Veränderungen im Auge behalten, ob Du Dein Ausgabeverhalten änderst, die Inflation nur die Preise oder beides zusammen.

Und Du musst Deine Liquidität stets im Blick haben, also ob Du immer genügend flüssige Mittel vorhanden hast, um Deine Ausgaben zu decken. Eine gute Finanz-App hilft Dir auch dabei, bspw. mit einer kurzfristigen Darstellung der kommenden 12 Monate. Oder mit einer langfristigen jährlichen Darstellung, am besten graphisch und mit Zahlen. Denn je größer der Anteil an Deinem investierten Vermögen ist, umso besser kann zwar Deine Rendite sein, aber umso geringer ist auch der liquide Anteil. Umso wichtiger ist es, diesen mit den Ausgaben im Blick zu haben, um finanzielle Engpässe vorauszusehen und zu vermeiden.

Deine Ausgaben analysieren macht Sinn! Am Aufwand muss es nicht scheitern, weil Dir Apps helfen – besonders gut der Vermögensheld.