Der Zinseszins ist ein meistens unverstandenes Phänomen. Denn der Mensch ist es gewohnt, linear zu denken, weil die meisten Dinge in unserer Umwelt so passieren. Wenn wir einen Weg laufen, brauchen wir für die doppelte Stecke doppelt so lange und für die 4-fache Strecke eben 4-mal so lange. Wenn der Wasserhahn tropft und nach 1h ungefähr 100 ml auslaufen, dann ist es nach 5h ungefähr ein halber Liter. Und wenn die Bearbeitung eines Vorgangs auf der Arbeit im Durchschnitt 15 min dauert, dann werde ich mit 7h Zeit in der Regel 28 Vorgänge schaffen.

Der Zinseszins ist mächtig

Es gibt jedoch auch in der Natur Vorgänge, die exponentiell verlaufen und entsprechend schwer vorauszusehen sind. Folgendes Rätsel ist Dir vielleicht schon einmal untergekommen, welches diesen Zusammenhang verdeutlicht. Wenn sich die Fläche der Seerosen auf einem See jeden Tag verdoppelt und der See nach 100 Tagen halb bedeckt ist, nach wie vielen Tagen ist er dann ganz bedeckt. Die Antwort findest Du am Ende.

Albert Einstein zur stärksten Kraft im Universum: „Das ist der Zinseszins.”

Eine Verdopplung an einem Tag entspricht einem Zins von 100% pro Tag und damit einem unglaublich hohen Zins pro Jahr, bei 365 Tagen eine Prozentzahl mit über 100 Nullen. Daher ist sehr schnell einzusehen, dass hier Linearität schon ein deutlich unterschiedliches Ergebnis ergeben würde, nämlich 36500%. Alleine die Diskrepanz sorgt dafür, dass wir schnell verstehen, dass irgendetwas anders läuft.

Nutze den Zinseszins bei der Geldanlage

In der Welt der Geldanlagen sind die Zinsen jedoch deutlich geringer, anstatt 100% pro Tag sind es vielleicht 6% pro Jahr im Falle einer Aktienanlage, eher 3% pro Jahr bei Anleihen und 1% auf Tagesgeld. Dies entspricht einem Tageszins von ungefähr 0,016% bei Aktien, 0,009% bei Anleihen und 0,003% bim Tagesgeld. Bei diesen Zinssätzen ist der Unterschied zwischen linearem und exponentiellem Wachstum, also genau dem Zinseszins, schon nicht mehr so deutlich zu sehen.

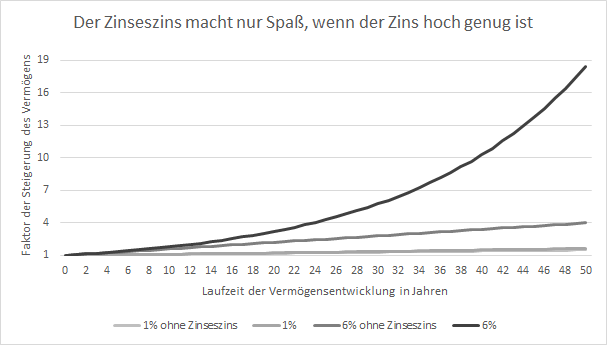

Im ersten Jahr ist es bei unserer Definition gleich, ab dem 2. Jahr beginnen die Unterschiede. Bei einem Zins in Höhe von 1% beträgt dieser Unterschied lediglich knapp 0,01%, und ist damit vernachlässigbar. Selbst nach 10 Jahren ist es mit 0,420% überschaubar, nach 20 Jahren sind es 1,683%. Nach 30 Jahren sind es 3,681% auf den Endbetrag des Vermögens. Darüber lohnt es sich immer noch nicht zu sprechen, zumal der Zeitraum für ein Menschenleben schon lange ist. Bei 40 Jahren sind es 6,347% und selbst nach 50 Jahren sind es noch weniger als 10%, nämlich circa 9,642%. Wenn aus dem Vermögen 164,5% geworden sind anstatt nur exakt 150%.

Im ersten Jahr ist es bei unserer Definition gleich, ab dem 2. Jahr beginnen die Unterschiede. Bei einem Zins in Höhe von 1% beträgt dieser Unterschied lediglich knapp 0,01%, und ist damit vernachlässigbar. Selbst nach 10 Jahren ist es mit 0,420% überschaubar, nach 20 Jahren sind es 1,683%. Nach 30 Jahren sind es 3,681% auf den Endbetrag des Vermögens. Darüber lohnt es sich immer noch nicht zu sprechen, zumal der Zeitraum für ein Menschenleben schon lange ist. Bei 40 Jahren sind es 6,347% und selbst nach 50 Jahren sind es noch weniger als 10%, nämlich circa 9,642%. Wenn aus dem Vermögen 164,5% geworden sind anstatt nur exakt 150%.

Doch bei 6% sieht die Entwicklung dramatisch anders aus. Bereits nach 10 Jahren beträgt der Unterschied knapp 12%, nach 20 Jahren sind es bereits fast 46%. Nach 30 Jahren hättest Du mit gut 105% mehr als doppelt so viel Vermögen als ohne Zinseszins. Nach 40 Jahren wären es mit gut 202% mehr als 3-mal so viel und nach 50 Jahren wäre Dein Vermögen mit über 360% fast 5-mal so groß.

Deshalb, der Zinseszins ist mächtig!

Der Unterschied zwischen linearem Wachstum, ohne Zinseszins, und exponentiellem Wachstum, mit Zinseszins, ist schwer zu greifen und zu verstehen. Denn, erstens, die Unterschiede kommen erst nach langen Zeiträumen deutlich zum Vorschein. Also eher erst mit oder nach der ersten Verdopplung. Entscheide selbst beim Betrachten der Graphik. Zweitens, richtig Spaß mach dies bei der Anlage des Geldes erst ab einem höheren Prozentsatz, weil ansonsten die ersteren Zeitspannen einfach zu lange sind. Bei 1% wird eine Verdopplung nach 70 Jahren erreicht, bei 5% hingegen schon nach 15 Jahren. Deshalb ist die Zeit bis zur Verdopplung so eine wichtige Größe!

Beim Sparen für die Altersvorsorge kommt es entscheidend darauf an, wann damit begonnen wird. Denn je früher Du beginnst, desto mehr Zeit ist vorhanden. Stehen Dir mit 20 Jahren bis zum 65. Geburtstag noch 45 Jahre zur Verfügung, so verdoppelt sich Dein Vermögen 3 Mal. Aus 10.000 € werden also erst 20.000 €, dann 40.000 € und zuletzt 80.000 €. Fängst Du dagegen erst mit 35 Jahren an, also 15 Jahre später, dann hast Du eine Verdopplung weniger und damit nur 40.000 €, anstatt 80.000 €.

Wann wird der Zinseszins mächtig?

Die spannende Frage ist nun, ab welcher Höhe der Zinseszins mächtig wird. In der obigen Grafik wird deutlich, dass es bei 6% schon deutlich mehr Spaß macht, als bei 1%. Aber der Übergang ist mit Sicherheit fließend und es lohnt sich, ein wenig Zeit in die Analyse zu stecken. Schließlich wäre es fatal, das Ziel zu gering anzusetzen. Außerdem kommt es am Ende nicht auf das Ziel an, sondern auf die tatsächlich erreichte Rendite.

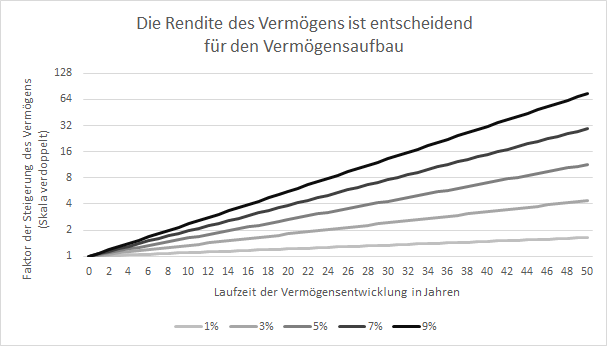

Zur besseren Unterscheidung der einzelnen Ergebnisse sind hier die Ergebnisse für einen Zins von 1% bis 9% mit einer logarithmischen Skala dargestellt. Die Achse wächst also nicht linear, 1, 2, 3, 4, … Sondern sie verdoppelt sich jeweils, also 1, 2, 4, 8, …

Zur besseren Unterscheidung der einzelnen Ergebnisse sind hier die Ergebnisse für einen Zins von 1% bis 9% mit einer logarithmischen Skala dargestellt. Die Achse wächst also nicht linear, 1, 2, 3, 4, … Sondern sie verdoppelt sich jeweils, also 1, 2, 4, 8, …

Der Abstand der Linien des Zinseszinses für unterschiedlich Höhen des Zinsen haben im Ergebnis nach 50 Jahren ungefähr den gleichen Abstand. Während bei einem Zins in Höhe von 1% das Ergebnis 165% beträgt, sind es bei 3% schon 438%, also mehr als das 4-fache Vermögen der Einzahlungen. Bei 5% sind 1.147%, bei 7% sogar 1.842% und bei 9% sagenhafte 2.946%, knapp das 30-fache! Der Abstand zwischen 2 Linien entspricht damit jeweils dem gut 2,5-fachen Ergebnis!

5% Zins ist eine Grenze beim Zinseszins

Wer sein Geld zu 1% Zins anlegt, kann 50 Jahre später etwas mehr konsumieren, ungefähr 65%, und auch noch vor Inflation. Aber lohnt es sich dafür 50 Jahre zu warten? Ich denke nicht. Aber bei 5% fängt es schon an Spaß zu machen, denn damit kannst Du gut das 11-fache ausgeben. Aber eben erst nach 50 Jahren. Dagegen erreichst Du diesen Zeitpunkt mit 9% schon nach gut 28 Jahren erreicht. Sieht für mich erst richtig nach Spaß aus.

Wie weiter ober erwähnt ist dies jedoch die Betrachtung noch ohne Berücksichtigung der Inflation. Beträgt diese jedoch rund 2%, so rutschst Du immer ungefähr eine Linie noch unten. Eine Rendite von 9% führt zum Ergebnis von 7% und eine von 7% nur zu dem von 5%. Beträgt die Inflation sogar 4%, so rutschst Du von 9% sogar auf 5%. Daher solltest Du bei Deiner Altersvorsorge zumindest 5% anstreben, damit Du überhaupt profitierst. 9% wären allerdings schon die untere Grenze, wenn Du wirklich Spaß haben möchtest!

Ach so, die Seerosen: Nach 101 Tagen. Bei halb bedeckt langt eine Verdopplung zu ganz bedeckt, also ein weiterer Tag.