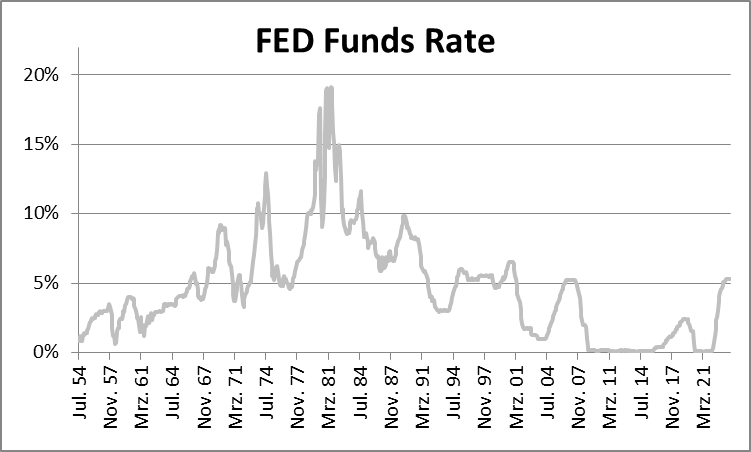

Wenn nach der Höhe des Zinses gefragt wird, denkt jeder an die Notenbank, die den Zins festlegt. Daher kommt dann auch die Bewertung, wie die Höhe eines Zinssatzes einzuschätzen ist. Es ist neutral, wenn er so hoch ist, dass er weder die Wirtschaft zusätzlich unterstützt noch bremst. Aber das sagt nichts darüber aus, wie hoch dieser Zinssatz tatsächlich ist, denn dazu kann jeder eine eigene Meinung haben. In der folgenden Grafik einfach mal die Darstellung der letzten 70 Jahre mit dem Hoch bei fast 20% und dem langjährigen Tief bei 0%.

Damit ist auch gleich ein Problem genannt, denn warum sollte es notwendig sein, dass die Notenbank den Zins festlegt? Vielmehr wäre es doch marktwirtschaftlich sinnvoll, den neutralen Zinssatz am Markt zu ermitteln. Er würde sich schlicht aus den Handlungen der Marktteilnehmer ergeben und wäre als Ergebnis per Definition neutral. Es ist aber nicht so, dass der neutrale Zinssatz am Markt ermittelt wird. Einfach, weil die Preisfindung aus Angebot und Nachfrage verzerrt ist.

Die Bank als Vermittler

Wenn Du einen Kredit möchtest, dann schwebt Dir ein Zinssatz vor, den Du bereit bist zu zahlen. Weniger ist immer besser, aber es gibt eben noch andere Marktteilnehmer, die ebenfalls an einem Kredit interessiert sind und vielleicht bereit sind einen andere Zins zu zahlen. Oder Du hast Geld gespart, welches Du im Moment nicht benötigst und bist bereit, dieses jemand anderem zu leihen. Dann schwebt Dir auch dafür ein Zinssatz vor, zu dem Du dazu bereit bist. Wiederum gibt es jedoch andere Marktteilnehmer, die erneut vielleicht einen anderen Zins akzeptabel finden.

Im Ergebnis werden die Marktteilnehmer zusammenfinden, deren Vorstellung hinsichtlich der Höhe des Zinses zusammenpassen. Derjenige, der sein Geld verleiht, bekommt den Zins als Ausgleich, dass es auf sein Geld verzichtet. Das beinhaltet das Risiko, dass er es nicht zurückbekommt und die Entwertung durch die Inflation über die Zeit der Leihe. Das macht es für Dich jedoch schwierig, weil Du das Risiko sehr individuell prüfen müsstest und eine genaue Vorstellung der Inflation brauchst. An diesem Punkt bieten sich Banken als Vermittler an.

Denn eine Bank sammelt einfach das Geld ihrer Kunden ein, dass diese Sparer auf Ihren Konten liegen haben oder zu festen Zinsen für gewisse Zeit bei der Bank deponieren. Gleichzeitig verleiht die Bank die Gelder an Kreditnehmer, wobei sie die Risikoprüfung vornimmt und die Inflation entsprechend berücksichtigt. Zusammen mit einem Gewinn berücksichtigt sie alles, in dem die Kredite einen höheren Zins haben, als die Bank für die bei ihr deponierten Gelder bezahlt. Die Bank als Vermittler leiht sich damit eher kurzfristig Geld bei den eigenen Kunden und verleiht es langfristig an andere Kunden. Diese Transformation der Frist ist umso vorteilhafter, je höher der langfristige Zins über dem kurzfristigen liegt.

Wenn die Banken zu viel verleihen…

Sofern die Bank lediglich die Gelder verleiht, die Sparer bei ihre deponieren oder über die sie selbst als Eigenkapital verfügt, die also ebenfalls vorher gespart wurden, bildet sich ein neutraler Zins für diese Bank. Sind viele Banken am Markt, so wird der Durchschnitt dieser Banken ziemlich nah am neutralen Zins des Marktes sein. Aber die Banken verdienen auch nicht besonders viel Geld, weil sie nur das verfügbare Geld verleihen können und das ein ziemlich langweiliges Geschäftsmodell ist.

Aber jede Bank kann Geld schöpfen, in dem sie Geld verleiht, ohne Rücksicht darauf zu nehmen, ob sie es eigentlich noch hat. Denn sie bucht dem Kreditnehmer auf ein Konto einen Betrag in Plus und gleichzeitig auf dem Kreditkonto ins Minus. In Summe verändert sich nichts und auch die Bank hat kein Problem, solange sie alle Wünsche nach Geld ihrer Kunden noch erfüllen kann. Interessant an dieser Stelle ist jedoch der Zins, zu dem die Bank diese Geld verleiht. Nutzt sie den gleichen Zins, der sich durch Gleichgewicht aus Sparern und Kreditnehmern ergeben hat, ist dieser prinzipiell zu niedrig. Denn es gibt mehr Nachfrage nach Krediten, ohne dass die Spareinlagen gestiegen sind.

Aber die Banken können auf diese Weise mehr Geld verdienen und entsprechend die Rendite auf ihr Eigenkapital steigern. Die Kunden könnten als Korrektiv wirken, in dem sie den Banken ihr Geld entziehen, die eben im Verhältnis zu Eigenkapital und Einlagen zu viel Geld verleihen. Dieses Korrektiv funktioniert aber nur so lange, wie die Unterschiede zwischen Banken ausreichend groß sind, um von den Kunden überhaupt bemerkt zu werden. Wenn also alle Banken im gleichen Umfang zu viel Geld verleihen, verlieren die Kunden die Möglichkeit, durch ihre Einlagen die Höhe der Kredite zu steuern bzw. wenigstens Einfluss darauf zu nehmen.

Die Notenbank verbessert nichts

Damit ergibt sich jedoch das Problem, dass eine Bank tatsächlich irgendwann zahlungsunfähig ist. In diesem Fall würden die Kunden einen Teil ihrer Einlagen verlieren. Das wäre der Preis dafür, dass sie ihr Geld an einen Kreditnehmer verliehen haben, der nicht ausreichend Kreditwürdig war. Das wäre zwar tragisch für die Kunden, aber in einer Marktwirtschaft käme so etwas eben vor. Ein Lösung für dieses Problem stellte aus Sicht des Staates die Einlagensicherung dar, die Gelder bis zu einer gewissen Höhe garantiert. Auf den ersten Blick angenehm für die Kunden, weil es von der Risikoprüfung der Banken entbindet. Dadurch ergibt sich jedoch, dass die Banken viel mehr Geld verliehen können und das Risiko ein pleite steigt.

Kommen in dieses Konstrukt noch Notenbanken hinzu, wird es noch komplizierter. Diese leihen ihrerseits den Banken Geld und legen den Zins dafür eigenständig und unabhängig vom neutralen Marktzins fest, um die Konjunktur zu steuern. Aber an welchem Zins sollen sie sich orientieren? Denn mit dem Zins haben sie Einfluss auf den Zins, zu dem Banken Geld verleihen können. Also gibt es zwar den neutralen Zins noch, aber niemand kennt ihn. Die Folge ist, dass es Gewinner gibt, die von einem zu niedrigen Zins profitieren, wie alle Kreditnehmer und die Regierung bzw. der Staat. Ebenso gibt es Verlierer, die für ihre Einlagen zu wenig Zins erhalten. Deswegen wäre es wichtig, die neutrale Höhe des Zinses zu kennen und am Markt zu ermitteln.