Es ist heute sehr einfach, sich etwas auf Kredit zu kaufen, wenn aktuell das benötigte Geld oder Vermögen nicht vorhanden ist. Aber lohnt sich ein Kredit? Vielleicht ist es nur Selbstbetrug. Es ist schlicht sehr schade, dass diese Möglichkeit meistens ausgeblendet wird. Denn mit einem Kredit kaufst Du Dir etwas, wofür Dir ansonsten das Geld fehlt. Andernfalls könntest Du es ja einfach mit vorhandenem Geld bezahlen und bräuchtest keinen Kredit.

Wer einen Kredit aufnimmt, war in der Vergangenheit nicht in der Lage, das Geld vorher zu sparen. Nehmen wir an, jemand hat es bspw. jeden Monat nicht geschafft, 25 € zu sparen und damit Vermögen aufzubauen. Aber jetzt nimmt er einen Kredit über 500 € auf, der in den nächsten 2 Jahren mit 25 € pro Monat zurückgezahlt werden muss. Dies bedeutet, er gibt effektiv mehr Geld aus, weil anstatt Guthabenzinsen beim Sparen Kreditzinsen beim Tilgen bezahlt werden müssen. Aber ganz sicher kommt er mit 25 € weniger pro Monat aus, sonst könnte er den Kredit nicht zurückzahlen.

Warum überhaupt Kredite?

Diese Versuchung, sich zu früh etwas zu gönnen, lauert auf dem ganzen Weg Deines Lebens. Der Schutz vor dieser Versuchung muss Dein Ziel sein, dass Du erreichen möchtest. Denn Sparen vor dem Kauf kostet einfach weniger Geld als nach dem Kauf. Damit hält es Dich auf dem Weg zum finanziellen Ziel auf. Es gilt also zu überlegen, in welchen Fällen ein Kredit überhaupt sinnvoll oder ratsam ist.

Es ist eben ein Grundprinzip des Lebens: Erst muss gearbeitet werden und anschließend wird die Belohnung dafür eingestrichen. Die Ur-Zeit-Jäger mussten zunächst jagen, um etwas zu essen zu haben. Der Bauer muss vorher sähen, bevor er ernten kann. Nur heutzutage scheint es legitim zu sein, erst über die Belohnung zu diskutieren, bevor mit der Arbeit begonnen wird. Aber aus diesem Grund schaffen es nur die wenigsten zu Wohlstand, denn jeglicher Erfolg verlangt den Preis eben im Voraus. Nur sehr wenige Menschen sind wirklich bereit, diesen Preis zu zahlen. Obwohl es im Rückblick selten wie ein hoher Preis aussieht. Denn wenn Du das Leben Deiner Träume lebst, war es bestimmt das ein oder andere Opfer wert.

Aber dennoch sind Kredite die Basis für Wohlstand. Denn wenn für ein Geschäft Geld investiert werden muss, muss dieses Geld zunächst vorhanden sein. Bis dieses vorhanden ist, kann mit der Geschäftstätigkeit nicht begonnen werden. Ein Kredit führt jetzt dazu, dass sofort mit der Geschäftstätigkeit begonnen werden kann. Wenn dadurch Geld verdient wird, mit dem der Kredit zurückgezahlt wird, lohnt sich der Kredit. Dabei spielt es sogar keine Rolle, wie hoch die Zinsen auf den Kredit sind. Nur wenn das Geschäft ist in der Lage diese mit zu erwirtschaften, kann der Kredit zurückgezahlt werden.

Lohnt sich ein Kredit im Privaten?

Dies lässt sich auf einige Ausgaben von Privatpersonen übertragen. Wird bspw. in eine fremdgenutzte Immobilie investiert, ist dies nichts anderes als eine Geschäftstätigkeit. Aber wie sieht es mit einem Kredit für andere Dinge aus?

- Eine eigengenutzte Immobilie,

- ein Auto oder

- ein Ratenkredit für eine Küche, Möbel, ein Handy oder andere Gebrauchsgüter?

Hier muss die Betrachtung differenziert erfolgen, am besten in umgekehrter Reihenfolge. Ein Ratenkredit zieht den Konsum lediglich um wenige Monate oder Jahre nach vorne. Selbst wenn der Kredit zu 0% Zinsen angeboten wird, so sind entweder zusätzlich Gebühren enthalten oder der Preis ist höher als nötig. Nur wenn Du mit der zusätzlichen Liquidität mehr verdienen kannst, kann es überhaupt eine wirtschaftliche Betrachtung sein. Aber dies ist bei Ratenkrediten nicht leicht.

Bei einem Auto ist die Begründung ähnlich, wenn es nur ein Fortbewegungsmittel ist. Denn dann gibt es immer ein günstigeres Auto, für das kein Kredit nötig wäre. Solltest Du tatsächlich kein Geld selbst für das günstigste Auto haben, dieses aber brauchen, um zur Arbeit zu kommen, ist es wiederum eine geschäftliche Investition. Dann lohnt sich diese, wenn Du den Kredit eben zurückzahlen kannst. Ansonsten lohnt sich die Arbeit mit der Bedingung zusätzliches Auto eben nicht.

Wo beginnt der Luxus bei Ausgaben?

Spannend wird es, wenn Du ein teures Auto in jungen Jahren fahren willst. Gelingt Dir es erst später, weil Du lange Jahre sparen musst, wird es nicht mehr das gleiche Gefühl sein. In diesem Fall kann ein Kredit durchaus sinnvoll sein, aber Du musst Dir des Preises bewusst sein, den Du dafür bezahlst. Wer zu oft diese Entscheidung trifft, wird nie zu Geld kommen!

Noch deutlicher wird es beim Kauf einer Immobilie. Wer die Immobilie erst kauft, wenn er das Geld zusammengespart hat, brauchst diese vielleicht nicht mehr. Lohnt es sich, dafür einen Kredit aufzunehmen? Die Antwort ist ein entschiedenes “Vielleicht!”

Wenn es genau diese Immobilie sein muss, die nur zum Kauf zur Verfügung steht, gibt es nur den Kredit als Lösungsmöglichkeit. Wer jedoch einfach nur in einem Haus wohnen möchte, muss sich gut überlegen, ob es unbedingt das eigene Haus sein muss. Oder die eigene Eigentumswohnung. Es ist eine Entscheidung, die jedoch hauptsächlich davon beeinflusst sein sollte, was wirtschaftlich ist. Denn ein Haus kostet viel Geld und wenn diese Entscheidung nicht wirtschaftlich ist, wird es die Erlangung von Wohlstand sehr erschweren. Insofern – lohnt sich ein Kredit?

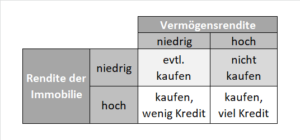

Die Vermögensrendite bestimmt die Wirtschaftlichkeit

Es fängt damit an, dass nur wenige eine 100%-Finanzierung für einen Immobilienkauf nutzen. Das ist auch gut so, weil das Risiko einer Wertminderung immer vorhanden ist. Dann ist aber der Vergleich der Kreditrate mit der ersparten Miete nicht aussagekräftig. Denn das eingesetzte Eigenkapital, u.a. für die hohen Nebenkosten des Kaufs, kann nicht mehr investiert werden und Erträge abwerfen. Dies kann jedoch sehr viel sein, abhängig von der erzielten Rendite.

Gleichzeitig ist der Kredit aber nur sinnvoll, wenn die Zinsen dafür unter der erzielten Rendite des Vermögens liegen. Denn dann erzielst Du mit Geld einen Ertrag, welches Du Dir geliehen hast. Andernfalls verlierst Du zusätzliches. Dies führt zum umgekehrten Ergebnis wie beim eingesetzten Eigenkapital. Je höher Deine Rendite ist, desto mehr lohnt sich ein Kredit und umso größer kann dieser sein.

Daher, wenn Du eine Immobilie kaufen möchtest, solltest Du über so viel Eigenkapital verfügen, dass die Immobilie nur mit 60% beliehen ist. Wenn Du dieses Vermögen besitzt und eine gute Rendite damit erzielst, ist es günstiger zu mieten. Ist die Rendite der Immobilie gut, nimm viel Kredit auf und lass Dein Vermögen wachsen. Ist Deine Vermögensrendite nicht gut, aber wenigstens die der Immobilie, kannst Du mit möglichst wenig Kredit kaufen und den am besten noch schnell tilgen. Wenn die Rendite der Immobilie schlecht ist, warum investieren?