Das Depot an sich absichern

Ein Depot ist eine wichtige Verwahrstelle für jegliche Arten von Wertpapieren. Eine Gefahr ist also durchaus, dass der Verwahrende nicht ordnungsgemäß arbeitet. Das Depot absichern ist deshalb nötig, damit Deine Wertpapiere nicht verloren gehen. Dies ist durchaus ein Risiko, welches Du minimieren solltest, in dem Du eine zertifizierte Einrichtung nutzt. Bei den großen Finanzinstituten ist dies jedoch der Fall, so dass es kein Problem sein sollte, sogar ein Finanzinstitut zu finden, welche dies kostenlos anbietet.

Das Depot sollte aus diesem Grund auch vor Verlust durch Insolvenz geschützt sein. Wenn das depotführende Finanzinstitut insolvent wird, kann dies zu einem Verlust des investierten Vermögens führen. Eine Absicherung des Depots kann dazu beitragen, dass das investierte Vermögen auch im Falle einer Insolvenz des Depotführers geschützt bleibt.

Ein wichtiger Grund, das Depot abzusichern, ist der Schutz vor Betrug und Hackerangriffen. In den letzten Jahren haben Hackerangriffe auf Depotkonten zugenommen. Wenn ein Angreifer Zugang zu einem Depotkonto erlangt, kann er das gesamte Vermögen des Anlegers stehlen. Eine Absicherung des Depots kann dazu beitragen, dass der Zugang zum Depotkonto nur durch autorisierte Personen erfolgt und Hackerangriffe verhindert werden. Auch wenn es nervig ist, eine Zwei-Faktor-Authentifizierung durch ein zweites Gerät erhöht den Schutz deutlich.

Schutz vor dem politischen Risiko

Schließlich kann eine Absicherung des Depots auch vor unvorhergesehenen Ereignissen schützen. Dazu gehören bspw. politische Krisen oder wirtschaftliche Turbulenzen. Diese Ereignisse können zu einem Verlust des investierten Vermögens führen, wenn das Depot nicht abgesichert ist. Die berechtigte Frage ist jedoch, wie eine Absicherung aussehen könnte, die dieses Risiko reduziert.

Die meines Erachtens einzige Möglichkeit besteht darin, dass nicht nur ein Depot genutzt wird, sondern mehrere. Das ist zwar nicht wirklich der Vorgang ein Depot abzusichern, aber das Risiko jedes einzelnen Depots ist geringer. Dafür langt es jedoch nicht, einfach auf mehrere Banken oder Finanzinstitute zurückzugreifen. Diese müssen außerdem in verschiedenen Rechtsgebieten beheimatet sein, weil sie ansonsten gleichzeitig betroffen wären.

Ein deutscher Anleger kann also durchaus noch ein weiteres Depot in Irland oder Österreich nutzen, allerdings wäre er bei einer politischen Krise der Eurozone dennoch mit allen Depots betroffen. Hier wäre ein weiteres Depot in der Schweiz, England, Amerika oder Singapur deutlich besser geeignet. Eine Verteilung der Wertpapiere auf mehrere Standorte würde das Risiko noch weiter senken, weil es immer unwahrscheinlicher wird, dass alle Standorte gleichzeitig betroffen sind.

Schutz vor Marktschwankungen

Generell geht es jedoch darum, dass das Depot an sich nicht an Wert verliert. Die bei weitem häufigste Ursache dafür ist, dass der Wert der enthaltenen Wertpapiere sinkt. Da Wertpapiere üblicherweise schwanken kommt dies sehr häufig vor. Allerdings steigen sie eben in der Regel ebenso oft. Analog den vorherigen Überlegungen zu der Anzahl der Depots gilt gleiches für die Anzahl der Wertpapiere in einem Depot.

Generell geht es jedoch darum, dass das Depot an sich nicht an Wert verliert. Die bei weitem häufigste Ursache dafür ist, dass der Wert der enthaltenen Wertpapiere sinkt. Da Wertpapiere üblicherweise schwanken kommt dies sehr häufig vor. Allerdings steigen sie eben in der Regel ebenso oft. Analog den vorherigen Überlegungen zu der Anzahl der Depots gilt gleiches für die Anzahl der Wertpapiere in einem Depot.

Eine Möglichkeit, das Depot abzusichern, ist deshalb die Diversifikation des Portfolios. Hierbei wird das investierte Vermögen auf verschiedene Anlageklassen, Branchen und Regionen aufgeteilt. Durch eine breite Streuung des Vermögens wird das Risiko eines Verlustes minimiert, da Schwankungen in einem Bereich durch Gewinne in einem anderen Bereich ausgeglichen werden können.

Dies ist jedoch so durchzuführen, dass in jeder Stufe die Diversifikation von neuem beginnt. Zunächst erfolgt also eine Diversifikation auf verschiedenen Anlageklassen. Innerhalb jeder Anlageklasse muss jedoch anschließend erneut eine Diversifikation erfolgen, damit möglich nicht alle Investitionen dieser Anlageklasse betroffen sind. Je nach Vermögensgröße kann bzw. sollte diese Diversifikation auch für Branchen oder Regionen gelten. Denn auch wenn Technologie-Aktien über Jahre für gute Renditen gesorgt haben, gerade Kurseinbrüche am Ende solcher Phasen können Anleger hart treffen. Eben genau dann, wenn sie nur in Aktien und nur in Technologie –Wert in Amerika investiert waren.

Depot absichern gegen breitere Risiken

Besonders die Aufteilung des Vermögens auf verschiedene Anlageklassen ist wichtig, weil es Risiken gibt, die ganze Anlageklassen betreffen oder auch nicht. Das beste Beispiel hierfür ist die Inflation. Inflation bedeutet, dass die Preise für Waren und Dienstleistungen steigen, während die Kaufkraft des Geldes sinkt. Das angelegt Geld ist also zu einem späteren Zeitpunkt nicht mehr das gleiche Wert, selbst wenn der Betrag nominal noch gleich hoch ist.

Eine Anleihe in der Anlageklasse Anleihen ist daher vollständig von Inflation betroffen, weil die Rückzahlung nominal erfolgt. Es gibt jedoch auch die Anlageklasse Inflationsgeschützte Anleihen. Deren Zinsen und vor allem die Rückzahlung sind an die Inflation gekoppelt, so dass die Inflation an sich kein Risiko darstellt. Allerdings ist der Zins bei letzteren deutlich geringer, so dass sie nicht zur Wertsteigerung des Depots beitragen können.

Dies wiederum im Gegensatz zu normalen Anleihen, deren Zins durchaus deutlich über der Inflation liegen kann. Das ist sozusagen die Chance bei Anleihen, oder anders ausgedrückt, Deine Wette. Allerdings ist das Risiko, dass der Zins mehr oder weniger deutlich unterhalb der Inflation liegt. Dann verlierst Du an Wert, weil eben der Wert der Anleihen sinkt. Dies umso mehr, je länger die restliche Laufzeit der Anleihe ist. Bei Anleihen bietet sich deshalb eine Diversifikation über verschiedene Laufzeiten an.

Jede Anlageklasse ist separat zu betrachten

Neben den Laufzeiten von Anleihen ist jedoch die Unterscheidung zwischen Staats- und Unternehmensanleihen zu betrachten ist. Denn deren Ausfallwahrscheinlichkeit ist sehr unterschiedlich, besonders unter Berücksichtigung der Restlaufzeit. Bei einem großen Staat oder einem großem Unternehmen steigt die Ausfallwahrscheinlichkeit zwar langsam mit der Zeit an, am größten ist diese jedoch immer dann, wenn eben viele Anleihen zu einem Termin zurückgezahlt werden müssen. Denn dann wird viel Liquidität gebraucht und wenn diese nicht darstellbar ist, dann ist der Schuldner eben insolvent, nicht zahlungsfähig.

Neben den Laufzeiten von Anleihen ist jedoch die Unterscheidung zwischen Staats- und Unternehmensanleihen zu betrachten ist. Denn deren Ausfallwahrscheinlichkeit ist sehr unterschiedlich, besonders unter Berücksichtigung der Restlaufzeit. Bei einem großen Staat oder einem großem Unternehmen steigt die Ausfallwahrscheinlichkeit zwar langsam mit der Zeit an, am größten ist diese jedoch immer dann, wenn eben viele Anleihen zu einem Termin zurückgezahlt werden müssen. Denn dann wird viel Liquidität gebraucht und wenn diese nicht darstellbar ist, dann ist der Schuldner eben insolvent, nicht zahlungsfähig.

Abgesehen vom Ausfallrisiko sind die Erträge von Anleihen jedoch sehr stabil, weil sie einen jährlichen Zins bezahlen. Wer plant, die Anleihen bis zur Fälligkeit zu halten, braucht sich daher auch keine großen Gedanken über die Kursschwankungen zu machen. Denn letztlich werden sie am Ende nominal zurückgezahlt. Dies ist bei der Anlageklasse Aktien anders. Die Aktienmärkte sind sehr volatil und können innerhalb kurzer Zeit erhebliche Schwankungen aufweisen. Diese Schwankungen können zu großen Verlusten beim investierten Vermögen führen, wenn die Investitionen nicht gut gestreut sind.

Eine gut durchdachte Absicherungsstrategie kann dazu beitragen, das Risiko von Verlusten zu minimieren und die langfristige Rendite des investierten Vermögens zu steigern. Im Folgenden sollen einige Möglichkeiten neben der Diversifikation aufgezeigt werden, wie Du das Aktiendepot absichern kannst.

Anlage Aktien ETFs

Das Depot absichern geht auch mit der Anlage in ETFs. Hier kannst Du bereits mit 25 oder 100 Euro alle Aktien eines Index kaufen und somit ausreichend diversifizieren. Du brauchst Dir also keine Gedanken über einzelne Käufe machen, Limit Orders oder Kurse der Basiswerte im Index. Auch wenn der ETF den Index nicht zu 100% abbildet, dann doch zumindest nahe genug, um ausreichend zu sein.

Depot absichern mit Stop Loss-Orders

Ebenso kann das Depot mittels einer Stop Loss Order abgesichert werden. Dies sind Verkaufsorders, die man im Voraus definiert und die automatisch ausgeführt werden, wenn der Kurs eines Wertpapiers einen bestimmten Wert unterschreitet. Das ermöglicht es, Verluste zu begrenzen und schnell zu reagieren, wenn die Kurse fallen. Es ist jedoch zu bedenken, dass der Kurs zunächst fallen und direkt nach dem Verkauf wieder steigen kann. In diesem Fall verkaufst Du zum ungünstigsten Zeitpunkt. Oder es gibt bei illiquiden Werten keinen Käufer, wenn Du verkaufen möchtest, dann nützt die Order auch nichts. Dies macht deutlich, weshalb ich kein Freund dieser Variante der Depotabsicherung bin.

Absicherung durch Derivate oder Futures

Eine andere Möglichkeit, das Depot abzusichern, ist der Einsatz von Derivaten. Hierbei handelt es sich um Finanzinstrumente, die ihren Wert aus anderen Finanzinstrumenten ableiten, wie zum Beispiel Put Optionsscheine, Optionen oder Futures. Durch den Einsatz von Derivaten kann man sich gegen Kursverluste absichern oder sogar profitieren, wenn es fallende Kurse gibt. Andererseits kommt jedoch das Risiko des Emittenten hinzu und es gibt so viele verschiedene Varianten, dass es unbedingt notwendig ist, sich mit intensiv mit den Details zu beschäftigen.

Sehr günstig ist der Verkauf von Futures, allerdings sind hier Sicherheiten notwendig, die Du zum Handeln hinterlegen musst. Und der Hebel ist relativ groß, weil selbst eine Mini-DAX-Future mit 5 Eur pro Punkt bei 15.000 Punkten eben bereits 75.000 € entspricht. Aber wenn Dein Depot rund 75.000 € wert ist, kannst Du dadurch mit dem Verkauf eines Futures für 2 € Gebühr Dein durchschnittliches Risiko fast ausschalten. Ist es nur 10.000 Euro wert, kommen Futures nicht in Frage.

Depot absichern mit Short Selling

Eine weitere Möglichkeit, um das Depot abzusichern, ist das sogenannte Short Selling. Dies kann jedoch genauso gut als Spekulationsstrategie eingesetzt werden. Nämlich dann, wenn Aktien verkauft werden, die Du nicht besitzt, in der Erwartung, dass der Kurs fällt. Wenn der Kurs tatsächlich fällt, kann man die Aktien später zu einem niedrigeren Preis kaufen und somit einen Gewinn erzielen. Diese Strategie ist jedoch mit einem hohen Risiko verbunden, weil der Kurs der Aktien unbegrenzt steigen kann.

Die Aktien zu verkaufen, die Du hast, ist eine 100% Garantie, keine Verluste mehr zu erleiden. Allerdings eben auch keine Gewinne und die Transaktionskosten sind sehr hoch, wenn Du ständig kaufst und verkaufst.

Andere Anlageklassen und Währungen absichern

Eine Absicherung gegen die wirtschaftlichen Risiken bei Investitionen in bspw. Immobilien oder Beteiligungen ist in der Regel nicht möglich. Bei Immobilien können jedoch zumindest physische Gefahren mittels einer Versicherung abgedeckt werden. Dies ist auch unbedingt zu empfehlen, zumal die Kosten dafür in der Regel in keinem Verhältnis zu denen eines Neubaus stehen.

Eine Absicherung gegen die wirtschaftlichen Risiken bei Investitionen in bspw. Immobilien oder Beteiligungen ist in der Regel nicht möglich. Bei Immobilien können jedoch zumindest physische Gefahren mittels einer Versicherung abgedeckt werden. Dies ist auch unbedingt zu empfehlen, zumal die Kosten dafür in der Regel in keinem Verhältnis zu denen eines Neubaus stehen.

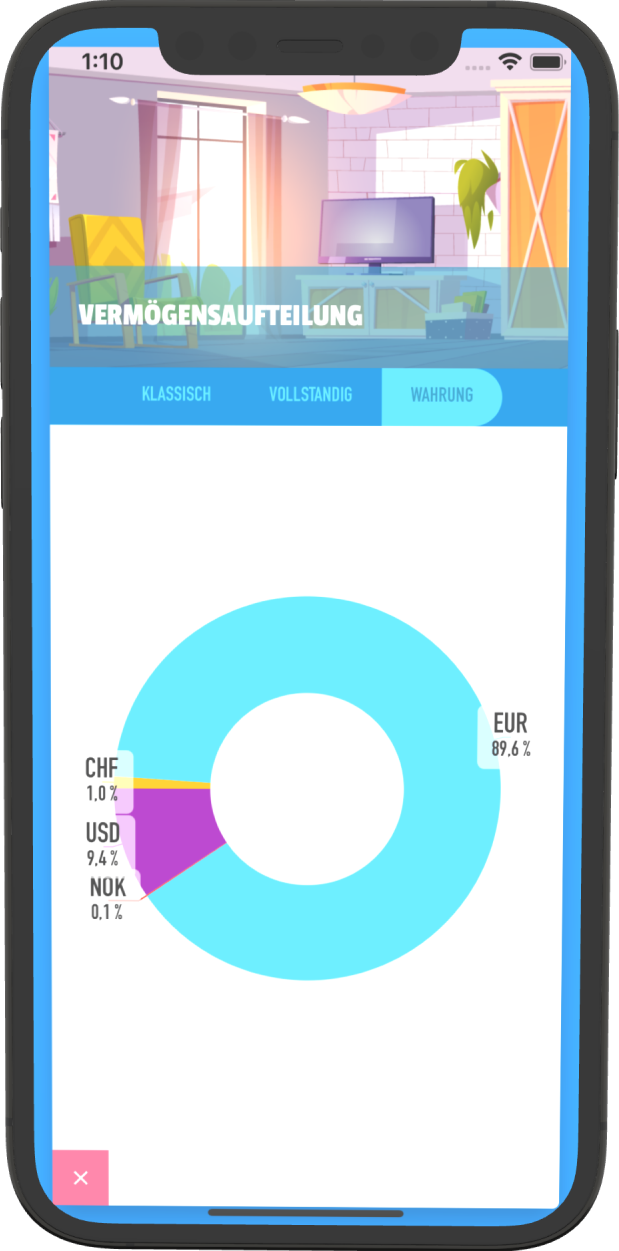

Aber auch unterschiedlich Währungen gilt es abzusichern. Denn wenn Du Geld in EUR ausgeben möchtest, aber in US$ investiert bist, dann muss Du das Geld vorher wechseln. Dies ist dann problematisch, wenn der US$ stark an Wert verloren hat. Kann sich aber ebenso als gut herausstellen, wenn er stark an Wert gewonnen hat. In diesem Fall besteht jedoch die Möglichkeit, den US$ vorher zu verkaufen, so dass Dich Wertänderungen nicht mehr betreffen.

In diesem Zusammenhang ist auch wichtig, dass nicht nur die Fremdwährung ein Risiko darstellen muss. Wenn Du alles in EUR abwickelst, den EUR zum Leben brauchst und alles in EUR investiert hast, kann der EUR zum Problem werden. Denn verliert dieser seinen Wert, sind Deine Investitionen wertlos, aber niemand wird Dir Deine benötigen Güter schenken. Die Verkäufer werden vielmehr auf eine andere Währung ausweichen. Daher ist es wichtig, dass Du Deine Vermögensaufteilung auch nach Währungen immer im Blick hast und ausreichend diversifizierst. Der Vermögensheld bietet Dir dies.

Depot absichern in der Bewertung

Es ist wichtig zu betonen, dass keine Absicherungsstrategie zu 100% sicher ist und Verluste niemals komplett ausgeschlossen werden können. Jedoch kann eine sorgfältige Absicherungsstrategie das Risiko von Verlusten minimieren und dazu beitragen, dass das investierte Vermögen auch in schwierigen Marktphasen geschützt bleibt.

Es ist auch wichtig, sich über die Gebühren und Kosten im Klaren zu sein, die mit den verschiedenen Absicherungsstrategien verbunden sind. Der Einsatz von Derivaten oder Short Selling kann mit höheren Kosten verbunden sein, da hier oft zusätzliche Transaktionskosten anfallen. Ebenso wie bei Garantien von Finanzprodukten ist es daher ratsam zu prüfen, ob eine Absicherung wirtschaftlich sinnvoll ist.