Verzehr bei schwankenden Preisen ist immer ein Risiko, weil fallende Preise Deine Planung beeinflussen und damit zerstören können. Deshalb solltest Du einen Puffer vorsehen. Am besten jedoch nicht nur in Bezug auf die gesamte Höhe, sondern regelmäßig, also zu verschiedenen Zeitpunkten. Vielleicht denkst Du, dass es noch andere Alternativen gibt oder Du überhaupt keinen Verzehr brauchst. Das kann sogar sein, aber die Chance dafür ist sehr gering. Aber der Reihe nach.

Beim Renteneintritt kann es zu einem Problem kommen, weil die gesetzliche Rente nur noch rund 45% des letzten Gehalts ist, zumindest im besten Fall. Das heißt, Dir wird etwas zum Leben fehlen, weil das schon sehr wenig ist. Selbst bei Beamten ist die Pension mit rund 70% des letzten Gehalts immer noch ein ganzes Stück niedriger als vorher. Sollten also die Lebenshaltungskosten nicht wirklich so viel niedriger liegen, dann muss diese Differenz aus dem Vermögen gedeckt werden. Und zwar jeden Monat, für die gesamte Rentenzeit.

Beim Verzehr kommt es auf die Erträge an

Dabei stellt sich die Frage, in welchem Verhältnis die mit dem vorhandenen Vermögen erzielten Erträge zu diesem monatlichen Fehlbetrag stehen. Liegen die Erträge immer darüber, so ist kein Verzehr notwendig. Dementsprechend sollte es auch niemals ein Problem mit der Liquidität geben. Ist dies jedoch nicht der Fall, weil die Erträge manchmal oder immer zu gering sind, dann muss das Vermögen angegriffen werden.

In der Regel passiert dies im Rahmen der Planung und ist nicht weiter erwähnenswert. Es kann dennoch Situationen geben, deren Umstände dazu führen, dass die Planung nicht mehr aufgeht. Vielleicht ist es nur sehr selten der Fall und wahrscheinlich wird ein einzelnes Ereignis nicht gleich den ganzen Plan zum Scheitern bringen. Aber dennoch ist es ratsam, alle Eventualitäten zu bedenken.

Die erzielte Rendite auf das gesparte Vermögen ist schwer zu planen. Sicherlich gibt es sehr sichere Anlagen, bei denen die Rendite gut über die Laufzeit vorhergesagt werden kann. Allerdings ist diese dann in der Regel sehr niedrig. Damit hilft es höchstens als kleiner Teil der Vermögensaufteilung, sofern das Vermögen nicht sehr groß ist und nur geringer Verzehr geplant ist. Verzehr bei schwankenden Preisen wäre dies jedoch nicht.

Ansonsten muss auf weniger sichere Anlagen ausgewichen werden, um eine höhere Rendite zu erzielen. Dies geht jedoch immer einher mit einem höheren Risiko und größeren Wertschwankungen. Dies senkt die Rendite und klingt nicht dramatisch. Es kann jedoch direkt die Liquidität betreffen, sofort oder zukünftig. Beim Verzehr bei schwankenden Preisen solltest Du deshalb unbedingt mit einem Puffer arbeiten, um Dich vor zu großen Vermögenseinbrüchen zu schützen.

Die Zahlungsunfähigkeit muss unbedingt verhindert werden

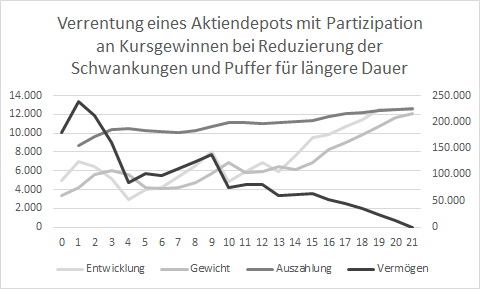

In der Grafik wird von einem Vermögen in Höhe von 180.000 EUR zum Renteneintritt zu ausgegangen. Anschließend eine Netto-Rendite von 5% zu unterstellen und diese Erträge fiktiv täglich gutzuschreiben, ist einfach. Aber dann ist kein Bargeld vorhanden, mit dem Ausgaben bezahlt werden könnten. Der Puffer ist damit exakt 0 EUR.

Wenn zu Beginn nur ein Teil der Erträge verwendet werden soll, so müssen dafür Aktien verkauft werden. Dabei soll es gar nicht um die Transaktionskosten gehen, die bei einem Discountbroker bei einer geeigneten Ordergröße unter 0,3% liegen sollten, sondern um den Verkaufskurs des gewählten Wertpapiers. Denn je nach Kurs müssen mehr oder weniger Anteile verkauft werden, um die gleiche Liquidität zu erhalten.

Damit stellt sich die Frage, wie groß der Sicherheitspuffer der Liquidität sein soll. Wer immer 3 oder zumindest 6 Monate als Notreserve zur Verfügung haben möchte, legt eben genau diesen Betrag auf sein Konto und verzichtet für diesen auf die Erträge. Die Kosten der Lebenshaltung sind zum Renteneintritt bereits von 1.000 EUR im Monat aufgrund der 2%-igen Inflation auf rund 1.500 EUR im Monat gestiegen, so dass die Notreserve zwischen 4.500 EUR und 9.000 EUR liegen würde. Bei der geplanten Netto-Rendite wären dies zwischen 225 EUR und 450 EUR jährliche Erträge, auf die in der Rechnung verzichtet werden müsste. Klingt nach wenig, sind über 50 Jahre aber auch immerhin 11.250 EUR bis 22.500 EUR.

Dennoch ist diese Rechnung nebensächlich, denn die Liquidität ist nur ein Teil der Vermögensaufteilung. Wir suchen nach einer, die eine vernünftige Rendite über einen Zeitraum von rund 70 Jahren bietet. So schön es auch wäre, eine nur eine Anlageklasse zu wählen und die erforderliche Rendite zu erzielen, diese eine gibt es nicht. Es kommt vielmehr darauf an, die richtige Aufteilung zu wählen. Einerseits gilt es die notwendige Rendite zu erzielen und andererseits die Liquidität sicherzustellen, mit dem geringstmöglichen Risiko.

Verzehr bei schwankenden Preisen kann richtig schwanken!

Der Aktienmarkt kann abstürzen und eventuell Jahre brauchen, um sich zu erholen. Zinserhöhungen können die Kurse von Anleihen je nach Laufzeit senken. Immobilien können leer stehen oder Reparaturen erfordern. Edelmetalle oder Rohstoffe bringen keine Rendite, der Wert korreliert aber nicht mit dem von Aktien. Also wenn Aktien steigen oder fallen muss das nicht für Gold gelten. Bei den anderen Anlageklassen ist das nicht so eindeutig und variiert von Periode zu Periode. Außerdem gibt es noch mehr Anlageklassen, die Du nutzen könntest. Denn das Fazit muss sein: während jede Anlageklasse Risiken hat, hilft die Aufteilung auf mehrere Anlageklassen. Damit sinken die Risiken und die Schwankungen werden zu verringert. Gerade weil Verzehr bei schwankenden Preise so schwierig ist, wird es dadurch einfacher!

Die Frage ist also, wie die Aufteilung gewählt werden soll, damit die Anforderungen an die Liquidität jederzeit erfüllt sind. Für den kurzfristigen Bedarf muss genügend Vermögen in liquiden Anlageklassen investiert sein, deren Rendite jedoch gering ist. Langfristig kann es jedoch zu Problemen kommen, wenn eben die Rendite zu gering ist. Es klingt viel einfacher, als es ist, weil die zukünftige Rendite von Anlageklassen unbekannt ist. Die Vergangenheit gibt jedoch eine Orientierung, nur eben keinesfalls eine sichere Prognose.

Die Zukunft richtet sich nach dem Preis von heute

Es gibt jedoch eine Orientierung für die Anlageklassen, die einen Geldfluss zur Folge haben. Denn in diesem Fall lässt sich ein theoretischer Wert anhand der Annahmen zu Ausschüttungen und Abzinsung schätzen. Dieser Wert kann mehr oder weniger vom aktuellen Marktpreis abweichen, noch oben oder nach unten. Aber genau das ist die Information, die uns für die Zukunft am meisten hilft. Denn wenn der Wert aktuell zu hoch ist, dann wird die Rendite in der Zukunft geringer sein, oder umgekehrt. Verzehr bei schwankenden Preisen bedingt deshalb eine gute Vermögensaufteilung, die für möglichst viele zukünftige Szenarien stabil ist.

Der Wert von Aktien, Anleihen oder Immobilien lässt sich auf diese Art bestimmen, allerdings gilt dies nicht für Edelmetalle oder Rohstoffe. Diese werfen keine Erträge ab und deren Lagerung kostet sogar Geld. Bei einem Kilogramm Gold zum heutigen Preis von ungefähr 60.000 EUR mag dies überschaubar sein, weil es einfach im Keller versteckt werden kann, auch wenn es nicht so sicher ist. Aber tausende Liter Öl oder Kubikmeter-weise verderbliche Waren wie Schweinebäuche oder Getreide sind keinesfalls einfach zu lagern. Preise für Kunst stellen noch einmal eine ganz andere Herausforderung dar, weil der Preis nur davon abhängt, was ein anderer bereit ist, dafür zu zahlen. Das lässt sich unmöglich für die Zukunft beurteilen, weil der Käufer noch unbekannt ist und dessen Situation von seinen persönlichen Umständen beeinflusst wird. Gleiches gilt für andere Produkte, die keinen inhärenten Wert besitzen.

Eine Möglichkeit ist daher, zunächst eine Vermögensaufteilung zu wählen, deren historische Rendite ausreichend war. Aus meiner Sicht reicht es jedoch nicht, für jede Anlageklasse eine Rendite über einen bestimmten Zeitraum zu nutzen. Es sollten vielmehr verschiedene Entwicklungen jeder Anlageklasse zur Berechnung verwendet werden. Das Ergebnis ist dann allerdings auch nicht mehr nur eine Zahl als Gesamtrendite, sondern für jede Simulation ein Ergebnis. Dafür sind jedoch sehr viele Daten notwendig und außerdem müssen die Ergebnisse anschließend noch interpretiert werden. Denn es lässt sich zwar noch der Durchschnitt der Ergebnisse der Simulationen bestimmen, aber viel aussagekräftiger sind die verschiedenen Ergebnisbereiche sowie deren Eintrittswahrscheinlichkeiten.

Verzehr bei schwankenden Preisen sollte unbedingt simuliert werden

Ein großer Vorteil dieser Vorgehensweise ist jedoch, dass dadurch der komplette Verzehr simuliert werden kann, also jede einzelne Entnahme zu den benötigten Zeitpunkten. Durch diese zusätzlichen Informationen wird eine Aussage über den Puffer erzeugt, also die geringste vorhandene Liquidität. Solange diese positiv ist, kann wirklich von einem Puffer gesprochen werden, ansonsten eher von einer Unterdeckung. In diesem Fall muss die Vermögensaufteilung so geändert werden, dass dies nicht mehr der Fall sein wird.

Nach dem auf diesem Weg eine passende Vermögensverteilung gefunden wurde, liegt es nahe, das Vermögen gleich so umzuschichten. Allerdings sollte dies unter Berücksichtigung des Preises jeder Anlageklasse im Verhältnis zu deren Wert erfolgen. Liegt der Preis einer Anlageklasse unter deren Wert und die aktuelle Gewichtung unter der Zielgewichtung, so steht einer schnellen Erhöhung nichts im Wege. Ist die Gewichtung jedoch zu hoch, so sollte eine Senkung nicht vorschnell erfolgen, um nicht zu Tiefstkursen zu verkaufen. Umgekehrt ist es bei einem Preis über dem Wert und einer Gewichtung über der Zielgewichtung – dann steht einer schnellen Senkung nichts im Wege, um von den hohen Kursen zu profitieren. Ist die Gewichtung jedoch zu niedrig, dann lohnt auch hier ein bedächtiger Einstieg.

Es ist sogar denkbar, die Gewichtung nicht starr zu fixieren, sondern innerhalb gewisser Grenzen zuzulassen. Auf diesem Weg kann die Rendite eventuell gesteigert werden, wenn unterbewertete Anlageklassen leicht höher gewichtet werden, um von der erwarteten Erholung zu profitieren. Keinesfalls sollte jedoch dieses Timing so ausgelegt werden, dass gut gelaufene Anlageklassen zusätzlich nachgekauft werden, um noch stärker zu profitieren. Ein Trendabbruch kann dann zu verheerenden Ergebnissen führen.

Ohne Puffer ein großes Risiko

Wie Du siehst, solltest Du schwankende Anlageklassen beim Verzehr unbedingt nutzen, damit Du von der höheren Rendite profitierst. Dies birgt jedoch eine Risiko, dass der Verzehr aufgrund von zwischenzeitlichen Wertverlusten zu schnell geht. Deshalb nutzt solltest Du Puffer nutzen. Die Gefahr wird geringer und trotzdem profierst Du von der höheren Rendite. Setz Dich damit auseinander, so holst Du mehr aus Deinem Vermögen heraus.