Nach meiner Meinung werden die Opportunitätskosten unterschätzt, viel mehr als den Menschen bewusst ist. Was aber sind die Opportunitätskosten? Grundsätzlich ist es der Nachteil gegenüber der besten nicht gewählten Alternative. Sie stellen damit keine echten Kosten dar.

Bei einem Kauf ist eine Alternative grundsätzlich, etwas eben nicht zu kaufen. Dann gibst Du kein Geld aus, bekommst aber auch kein Produkt, also bspw. kein Auto. Zum Zeitpunkt des Kaufs ist der Vergleich noch einfach, aber einige Jahre später sieht es ganz anders aus.

Denn dann ist nur noch klar, was nach dem Kauf passiert ist. Das Produkt ist älter geworden und hat je nach Produkt an Wert gewonnen oder verloren. Dafür hast Du das Produkt jedoch nutzen können. Aber bei der Alternative gibt es verschiedene Möglichkeiten. Du kannst das eingesparte Geld einfach auf dem Konto liegen lassen. Oder Du legst es an und generierst dadurch Erträge. Die Opportunitätskosten ergeben sich nun aus dem Vergleich der verschiedenen Alternativen. Der Vorteil aus der Nutzung des Produkts und der Differenz aus dem Restwert mit eingesparten Geld samt Erträgen.

Welche Möglichkeiten hast Du?

Damit es etwas handfester wird vergleichen wir nun verschiedene Möglichkeiten, wenn Du vor der Entscheidung stehst, ein Auto zu kaufen.

- Du kaufst ein Auto für 17.000 € in bar.

- Du nimmst einen Kredit auf, um ein Auto für 17.000 € zu kaufen.

- Du verzichtest auf den Autokauf und legst das Geld zu 1% an.

- Du verzichtest auf den Autokauf und legst das Geld zu 6% an.

- Du verzichtest auf den Autokauf und legst das Geld zu 10% an.

Diese Möglichkeiten können wir nun vergleichen. Schwierig ist jedoch der Vergleich zwischen bspw. der 1. und 5., weil der Nutzen des Autos schwer zu messen ist. Hierbei müsstest Du dann den finanziellen Unterschied zwischen beiden Varianten qualitativ mit dem Vorteil des Besitzes eines Autos vergleichen. Anders ausgedrückt, wenn der Unterschied zwischen beiden Varianten 20.000 € ist, was bevorzugst Du? Das Auto aus Variante 1. oder kein Auto und dafür 20.000 € auf dem Konto aus Variante 4?

Die Opportunitätskosten sind bei anderen Vergleichen leichter zu berechnen. Bei den ersten beiden reicht es, das Vermögen nach 4 oder 10 Jahren zu vergleichen. Bei der besseren Variante sind die Opportunitätskosten 0 €, bei der schlechteren eben die Differenz zur besseren. Ebenso geht es beim Vergleich der letzten 3 Varianten. Hier haben die beiden schlechteren Geldanlagen Opportunitätskosten im Vergleich zur besten Variant mit 10%. Diese belaufen sich nach 4 Jahren auf knapp 7.200 € für Variante 3. und gut 3.425 € für die 4. Variante mit 6%.

Beispiele für Opportunitätskosten im Alltag

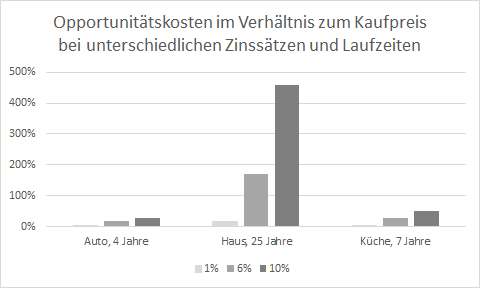

Kostet ein Auto bspw. wie vorher 17.000 €, wird aber mit einer Anzahlung und Kreditraten über 4 Jahre gekauft, so entsprechen alle Zahlungen einem Sparplan, dessen Wert am Ende der Laufzeit vom Zins abhängt. Bei den aktuellen Kreditzinsen könnte es sein, dass die Summe aller Raten einem Betrag von 17.720 € entspricht. Bei einer Anlage zu 1% hättest Du für Dein Auto also gut 18.170 € bezahlt, oder 7% mehr als den Kaufpreis.

Kostet ein Auto bspw. wie vorher 17.000 €, wird aber mit einer Anzahlung und Kreditraten über 4 Jahre gekauft, so entsprechen alle Zahlungen einem Sparplan, dessen Wert am Ende der Laufzeit vom Zins abhängt. Bei den aktuellen Kreditzinsen könnte es sein, dass die Summe aller Raten einem Betrag von 17.720 € entspricht. Bei einer Anlage zu 1% hättest Du für Dein Auto also gut 18.170 € bezahlt, oder 7% mehr als den Kaufpreis.

Bei einer Verzinsung von 6% wären das jedoch bereits 21% und bei 10% sogar 34% mehr als der Kaufpreis. Im Vergleich dazu hat eine Küche für 10.000 € mit einer 7-jährigen Finanzierung ähnlich Werte, und zwar 30%, 55% und 78%. Sie sind allerdings schon ein wenig höher. Ob eine Küche 10.000 € kostet oder bei 10% Verzinsung 17.800 € macht meines Erachtens einen Unterschied.

Interessant wird es bei einem Haus für 600.000 €, einer Anzahlung von 150.000 € und 25 Jahren Laufzeit der Kredittilgung. Hier explodieren die Werte für 6% bzw. 10% auf 210% bzw. 541% des Kaufpreises. Letzterer Vergleich sieht also wie folgt aus: Heute solch ein Haus oder in 25 Jahren bei 6% Rendite rund 1,85 Mio. € oder bei 10% sogar 3,85 Mio. €? Selbst wenn die Inflation den Wert des Grundstücks so steigert, dass der Wert des Hauses sich trotz Abnutzung verdoppelt, sind die Opportunitätskosten gut 2,5 Mio. €. Lohnt sich der Hauskauf immer noch? Das macht deutlich, wie sehr die Opportunitätskosten unterschätzt werden können.

Die Opportunitätskosten hängen an der Vermögensrendite

Als Fazit ist festzuhalten, dass die Wirtschaftlichkeit nur durch einen Vergleich mit den Opportunitätskosten beurteilt werden kann. Dafür ist die Kenntnis der eigenen Vermögensrendite notwendig, welche eben die Basis für Deine individuellen Opportunitätskosten darstellt. Sicherlich ist dies in vielen Fällen eine bittere Erkenntnis, wenn die wirklichen Kosten einzelner Entscheidungen sichtbar werden. Problematisch wird es jedoch, wenn dieser Zinssatz erst gar nicht bestimmt wird. Eine gute Finanz-App, wie Vermögensheld, hilft Dir bei der Berechnung Deiner Vermögensrendite.

Es gibt viele Menschen mit einer negativen Vermögensrendite. Zugegebenermaßen verstehe ich deren Einstellung, das Geld schnell auszugeben. Aber genau dieses Verhalten führt auch zu der negativen Rendite, deren Ursache oft im Wertverlust der Sachwerte liegt. Teurere Sachwerte mögen dann zwar wie Investitionen mit Ertrag aussehen, verschärfen jedoch in der Regel nur das Problem.

Legt ein Anleger in der Regel sein Geld wenigstens zu 1% an, bspw., weil jegliches Risiko gescheut wird, so sind die errechneten Opportunitätskosten gering. Dennoch darf daraus nicht folgen, dass die Wirtschaftlichkeit steigt. Vielmehr folgt daraus, dass eine schlechte Vermögensrendite sogar noch weitere ungünstige Folgen haben kann, weil eben die Opportunitätskosten zu gering sind, um Folgeentscheidungen wirtschaftlich sinnvoll treffen zu können.

Opportunitätskosten werden leider unterschätzt

Ich hoffe, dass Deine Vermögensrendite hoch ist. Damit ist jedoch nicht das reine Wachstum Deines Vermögens gemeint, sondern das um die Sparrendite reduzierte. Denn nur wenn diese Vermögensrendite hoch ist, entwickelt sich Dein Vermögen gut und entsprechend klappt der Aufbau. Aber dann steigen eben auch die Opportunitätskosten und damit verändert sich jede Kaufentscheidung.

Warren Buffett soll auf die Frage geantwortet haben, warum er sich kein neues Auto oder Haus kauft, dass es ihm schlicht zu teuer ist. Wenn wirklich berechnet wird, was es kostet, wäre das unvernünftig. Aus seiner Sicht verstehe ich das, zumal er am Anfang seiner Karriere ~30% Vermögensrendite erzielt hat. Da hat selbst ein Kleinwagen Opportunitätskosten von Mio. €.

Daher, wenn Du Vermögen aufbauen möchtest, sorge für eine Vermögensrendite von ~10% oder mehr. Ja, mir ist bewusst, dass dies nicht durch passive Geldanlage funktionieren kann. Aber dafür bildest Du Dich ja auch hier weiter und der Vermögensheld hilft Dir dabei. Und es winken weitere Vorteile, wie eine frühere Rente! Aber während Du auf dem Weg des Aufbaus bist, vergiss nicht: die Opportunitätskosten werden unterschätzt!