Willst Du das Budget verstehen? App download!

Budget verstehen ist leicht – ja und nein. Leicht ist es, weil es nicht kompliziert ist. Aber es ist nicht leicht, dass Budget so aufzubereiten, dass es richtig ist. Denn das Budget ist mehr, als nur die Einnahmen und Ausgaben aufzulisten und Summen zu bilden. Nicht alles sollte dazu gehören und dafür fehlt evtl. einige Positionen, die den Unterschied zwischen einem positiven oder negativen Ergebnis ausmachen können. Gerade für letztere Besonderheiten kommt ein App Download ins Spiel, weil es einfach keinen Spaß macht, alles ständig per Hand zu korrigieren.

Aber jetzt erst einmal der Reihe nach. Was ist eigentlich das Budget und welche Aspekte musst Du verstehen? Der Vermögensheld zeigt Dir 3 wesentliche Komponenten auf:

- Der Geldfluss

- Das virtuelle Budget

- Die Lebensplanung

Diesen Aspekten werden wir uns der Reihe nach widmen und Du wirst selbst sehen, weshalb kein Weg am Download einer App vorbeiführt. Denn es ist einfach viel zu viel Arbeit, die Du Dir bestimmt nicht machen möchtest. Deshalb: Budget verstehen? App download!

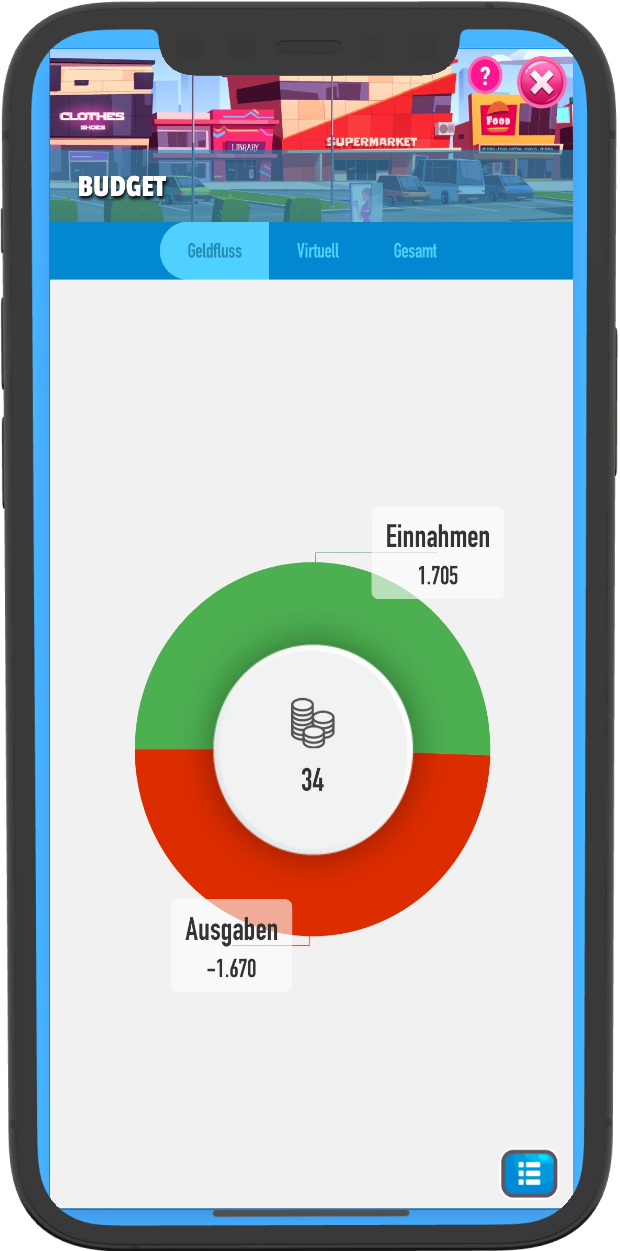

Der Geldfluss

Der Geldfluss ist fast das, was sehr oft mit dem Budget verwechselt wird. Verwechselt deswegen, weil es den Anschein hat, dass Einnahmen und Ausgaben alles sind, was relevant ist. Aber das ist nicht so, selbst wenn sich viele Apps oder Haushaltsbücher darauf konzentrieren, alle Einnahmen und Ausgaben aufzuführen. Aber die Transaktionen von Investitionen und Käufen langlebiger Wirtschaftsgüter haben nichts im Budget verloren. Ein einfaches Beispiel erklärt es gut: Wer würde den Preis eines Hauses ins Budget packen?

Der Geldfluss ist fast das, was sehr oft mit dem Budget verwechselt wird. Verwechselt deswegen, weil es den Anschein hat, dass Einnahmen und Ausgaben alles sind, was relevant ist. Aber das ist nicht so, selbst wenn sich viele Apps oder Haushaltsbücher darauf konzentrieren, alle Einnahmen und Ausgaben aufzuführen. Aber die Transaktionen von Investitionen und Käufen langlebiger Wirtschaftsgüter haben nichts im Budget verloren. Ein einfaches Beispiel erklärt es gut: Wer würde den Preis eines Hauses ins Budget packen?

Der gleiche Effekt tritt bei vielen Käufen ein, unabhängig davon, ob die Güter teurer oder günstiger sind. Genauso wenig spielt es eine Rolle, ob Du kaufst oder verkaufst. Nichts davon hat etwas im Budget verloren. Falls Du jetzt denkst, dass die hohen Ausgaben das größere Problem sind, dann täuschst Du Dich. Denn diese sind in der Regel so hoch, dass Du sie intuitiv herausrechnest. Problematisch sind deswegen die Positionen im Budget, die so klein sind, dass Du sie nicht beachtest.

Sehr oft kommen auch Verkauf und Kauf hintereinander vor. Du verkaufst bspw. Aktien und kaufst im Anschluss andere Aktien, aber selten zum exakt gleichen Preis. Die Differenz taucht dann in Deinem Budget auf und verändert es. Ist das sinnvoll? Natürlich nicht, aber es ist eben Aufwand, diese Buchungen zu entfernen. Trotzdem muss Du es machen, wenn Du ein aussagekräftiges Budget haben möchtest bzw. Dein Geldfluss stimmen soll. Also entweder selbst per Hand machen oder eine App downloaden. Notwendig, um das Budget zu verstehen.

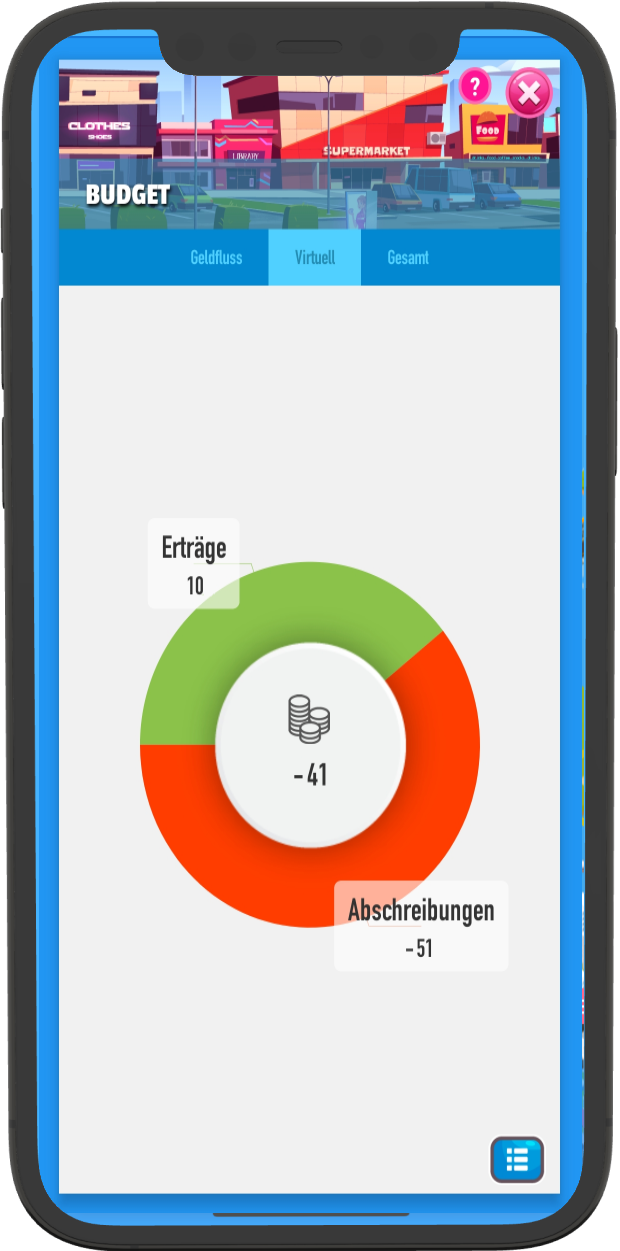

Das virtuelle Budget

Wie gezeigt ist es sinnvoll, einiges herauszurechnen und getrennt zu betrachten. Allerdings ist dies nicht ausreichend, um wirklich einen guten Überblick zu haben. Denn es gehört irgendwie doch zu Deinem Budget dazu. Also müssen wir dafür sorgen, dass es berücksichtigt wird, selbst wenn es zunächst unsichtbar ist. Deshalb machen wir es sichtbar, im virtuellen Budget.

Wie gezeigt ist es sinnvoll, einiges herauszurechnen und getrennt zu betrachten. Allerdings ist dies nicht ausreichend, um wirklich einen guten Überblick zu haben. Denn es gehört irgendwie doch zu Deinem Budget dazu. Also müssen wir dafür sorgen, dass es berücksichtigt wird, selbst wenn es zunächst unsichtbar ist. Deshalb machen wir es sichtbar, im virtuellen Budget.

Dort tauchen alle Wertveränderungen Deine Bilanz auf, die nicht durch Geldfluss sichtbar werden. Wenn eine Aktie im Wert steigt, steigt auch die Höhe Deines Vermögens. Die Differenz ist somit eine unsichtbare Einnahme, die deswegen im virtuellen Budget auftauchen muss. Aber gar nicht so schlecht, schließlich ist es eine Einnahme. Aber das muss nicht immer der Fall sein. Denn der Wert eines Autos oder einer Immobilie fällt jedes Jahr und damit fällt der Wert Deines Vermögens. Dies muss ebenfalls im Budget sichtbar sein, deshalb taucht es als Abschreibung im virtuellen Budget auf.

Wenn Du aber Dividenden einer Aktie ausgezahlt bekommst, tauchen diese auf Deinem Konto auf und sind sichtbar. Dort zählen sie jedoch nicht dazu, weil es keine Einnahmen sind, sondern streng genommen entnahmen aus dem Vermögen des Unternehmens. Denn gleichzeitig sinkt der Preis der Aktie um den Wert der Dividende, weshalb es zu keiner Wertveränderung Deines Vermögens kommt. Denn der Wertverlust auf der Position der Aktien gleicht sich mit der Dividende aus. Deshalb muss eine Dividendenzahlung auch nicht im virtuellen Budget auftauchen, weil es eine normale Umschichtung Deines Vermögens aus der Anlageklasse Aktien in Liquidität ist. Deren Auswirkungen siehst Du jedoch nicht im Budget, weder im Geldfluss noch im virtuellen Budget, sondern nur in der geänderten Vermögensaufteilung. Budget verstehen? App download!

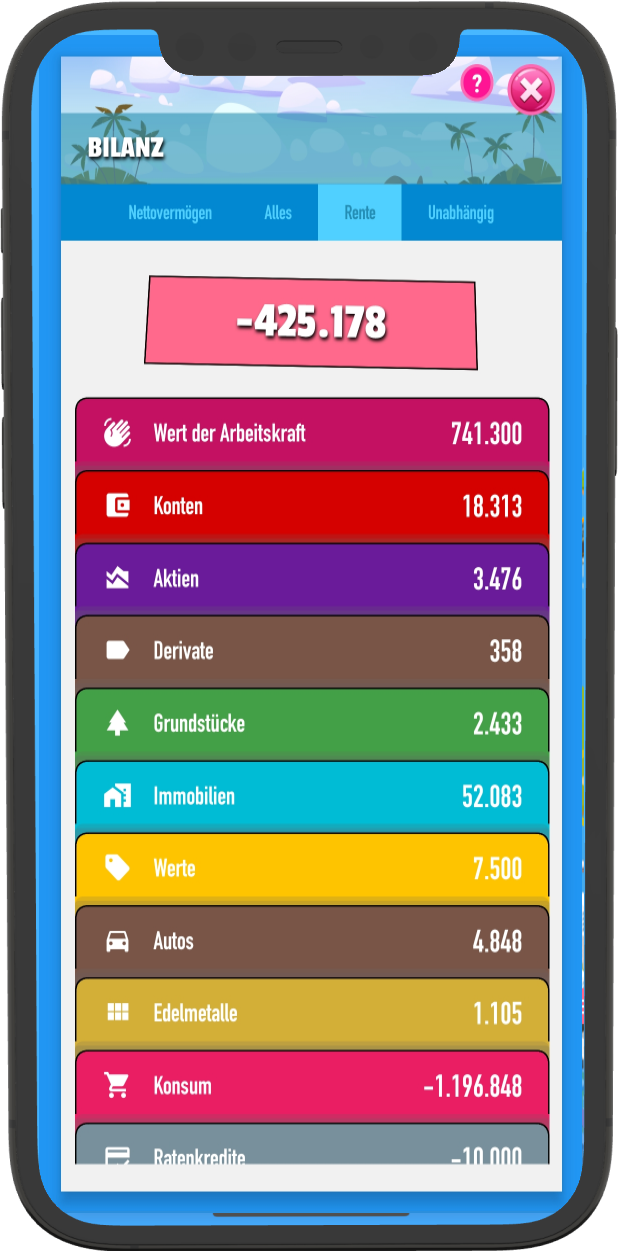

Die Lebensplanung

Sehr häufig sind die Abschreibungen im virtuellen Budget höher als die Erträge, so dass die Gesamtwirkung der virtuellen Budgets auf den Geldfluss negativ sind. Dein Budget ist damit schlechter als Dein Geldfluss, solange es Dir nicht gelingt, die Erträge ausreichend zu steigern. Dies sollte Deine Priorität 1 sein und direkt danach kommt die Lebensplanung, die ebenfalls einen negativen Effekt auf Dein Budget hat. Dieser resultiert daraus, dass Du zum Glück nicht bis an Dein Lebensende arbeiten musst, dass Arbeitseinkommen also irgendwann endet. Das wäre nicht weiter tragisch, wenn Du Rentenzahlungen in der gleichen Höhe erwarten könntest. Aber dies ist bei fast niemandem der Fall – weder beim klassischen Beamten und noch weniger beim durchschnittlichen Rentner. Ersterer bekommt zwar noch rund 70% der Bezüge, letzterer aber nur noch 40%.

Sehr häufig sind die Abschreibungen im virtuellen Budget höher als die Erträge, so dass die Gesamtwirkung der virtuellen Budgets auf den Geldfluss negativ sind. Dein Budget ist damit schlechter als Dein Geldfluss, solange es Dir nicht gelingt, die Erträge ausreichend zu steigern. Dies sollte Deine Priorität 1 sein und direkt danach kommt die Lebensplanung, die ebenfalls einen negativen Effekt auf Dein Budget hat. Dieser resultiert daraus, dass Du zum Glück nicht bis an Dein Lebensende arbeiten musst, dass Arbeitseinkommen also irgendwann endet. Das wäre nicht weiter tragisch, wenn Du Rentenzahlungen in der gleichen Höhe erwarten könntest. Aber dies ist bei fast niemandem der Fall – weder beim klassischen Beamten und noch weniger beim durchschnittlichen Rentner. Ersterer bekommt zwar noch rund 70% der Bezüge, letzterer aber nur noch 40%.

Auf Sicht des ganzen Lebens betrachtet, muss also während der Arbeitsphase Geld gespart werden. Denn dies reduziert den monatlichen Bedarf, so dass die Lücke schon ein wenig geringer wird. Gleichzeitig wird die Lücke hoffentlich geschlossen, in Du dieses gesparte Geld dann verzehrst. Im Ergebnis muss daher dieser Sparanteil während Deines Arbeitslebens ein Teil des Budgets sein. Er kann jedoch nicht einfach umgerechnet werden, weil drei Dinge zu berücksichtigen sind.

Erstens sind das die Erträge, die Du erzielst. Dies ginge noch einigermaßen, weil die Erträge dann im virtuellen Budget auftauchen können, sofern Du sie immer exakt messen kannst. Aber zweitens kennst Du Deine Lebenserwartung nicht. Ob Du die Rente überhaupt erlebst, anschließend noch 10 oder sogar 40 Jahre lebst, liegt weder in Deiner Hand noch weißt Du es im Voraus. Aber selbst wenn Du der Ansicht bist, eine Schätzung würde ausreichen. Dann kommt drittens noch die Inflation ins Spiel, deren Berücksichtigung über lange Zeiträume sehr schwer ist. Denn die Auswirkungen sind gravierend. Wenn Du aber nicht weißt, ob 2% oder 4% richtig sind, der Unterschied zwischen beiden aber 100.000 EUR ausmacht, was ist die Rechnung dann wert? Deshalb Budget verstehen? App download!

Budget verstehen? App download!

Immer noch eine ganze Menge. Denn den Teil der Lebensplanung solltest Du dort betrachten, wo es am sinnvollsten ist. Dies ist aber nicht das Budget, sondern die Rentensituation Deiner Vermögensbilanz. Dort ist es aber nicht eine Zahl, die Du einfach anschaust und fertig. Sondern es ist eine Kennzahl, die sich jeden Monat verändert und die Dich begleiten wird, bis zur Rente und sogar noch darüber hinaus.

Deshalb bedeutet Budget verstehen, App download! Hol Dir die Vermögensheld Finanz-App, die Dir das alles automatisch berechnet. Eventuell musst Du ein paar Anpassungen vornehmen, damit Du Dein Leben perfekt abgebildet siehst, aber dieser Aufwand ist vernachlässigbar. Dafür wirst Du mit einer Kennzahl belohnt, deren Entwicklung Dir Sicherheit und eine gutes Gefühl gibt, wenn Du sie im Laufe des Lebens langsam in Richtung Plus wachsen siehst.

Deshalb bedeutet Budget verstehen, App download! Hol Dir die Vermögensheld Finanz-App, die Dir das alles automatisch berechnet. Eventuell musst Du ein paar Anpassungen vornehmen, damit Du Dein Leben perfekt abgebildet siehst, aber dieser Aufwand ist vernachlässigbar. Dafür wirst Du mit einer Kennzahl belohnt, deren Entwicklung Dir Sicherheit und eine gutes Gefühl gibt, wenn Du sie im Laufe des Lebens langsam in Richtung Plus wachsen siehst.

Der positive Geldfluss zusammen mit dem positiven Budget und positivem virtuellen Budget sind dann nur Etappenziele, die Du hoffentlich sehr früh abhaken kannst. Der Vermögensheld hilft Dir dabei. Und wenn Du es verstanden hast, ist das schon ein großer Teil des Weges. Budget verstehen? App download!